栎沃资讯 2019-2020年生猪供应减量明显,与常规状况下的供应情况不可同日而语。产能下降造成猪价攀升,生猪养殖利润水涨船高。而下游屠宰端则完全是另一番光景,肉价过高导致鲜品销售压力剧增,屠宰毛利接连下滑。

在稳步复产的大环境下,卓创分析认为,2021年生猪市场仍然受供应面影响更大,猪价或整体回落。卓创预计2021年生猪养殖盈利整体回落,同比降幅或达到61.29%;2021年生猪屠宰毛利震荡上涨,同比涨幅将达244.06%。市场供需调和的过程中,养殖端与屠宰端的利润天平正逐步向平衡过渡。

1. 养猪遇上黄金时代,盈利刷新历史极值

生猪养殖盈利主要受猪价及养殖成本影响。而养殖成本当中,除饲料成本外,人工水电等费用相对固定。据卓创监测数据显示,2019-2020年生猪饲料价格不断创造新高点,饲料成本累计上涨46.76%,对生猪养殖盈利有较大利空影响。

与此同时,生猪价格迅速涨至近十年来的最高值,并持续保持高位运行。2019年10月生猪价格加速上涨,累计涨幅达到210.75%。2020年生猪价格虽经历两次幅度明显的涨跌起伏,但总体行情仍然高位运行,全年均价34.50元/公斤,同比涨幅55.06%。

通过对比可以发现,饲料成本虽涨势明显,但猪价上涨幅度更大,养殖盈利自然跟随猪价调整。

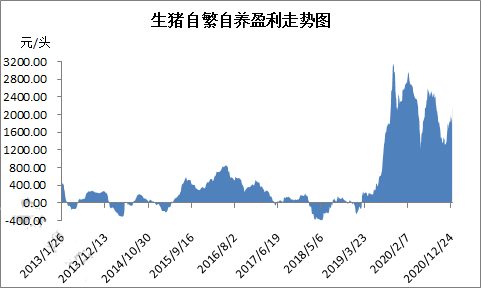

注:生猪自繁自养盈利=生猪价格*出栏体重-饲料成本-人工水电防疫等固定成本

由图1可知,生猪自繁自养盈利于2019年3月初冲破0元线,在淡季实现养殖利润扭亏为盈;8月的盈利值是近十年来首次“破千”;10月末冲至3155.92元/头,成为新的历史高点。

2020年生猪自繁自养盈利均值2136.58元/头,同比涨幅99.77%。2月受新冠疫情影响,生猪调运受阻,市场肥猪积压较严重,下游接货能力差,导致猪价一路下滑,盈利值在5月15日降至本年度第一个低点——1235.26元/头。此后,积压肥猪消化完毕,猪价上涨,7月上旬盈利值涨至全年第二个高点——2591.65元/头。而随着产能不断释放,生猪行情下滑,10月末盈利降至1370.58元/头。11-12月受消费旺季支撑,盈利回升至1869.84元/头。

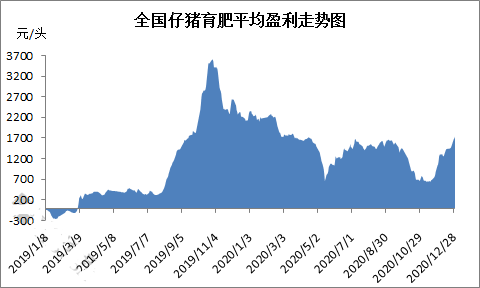

注:仔猪育肥盈利=生猪价格*出栏体重-仔猪购买费用-饲料成本-人工水电防疫等固定成本

仔猪育肥盈利与自繁自养盈利走势相近,2019年冲至高峰,突破3700元/头。据卓创数据统计,2020年仔猪育肥盈利均值1469.92元/头,同比涨幅41.34%。但2020年仔猪育肥盈利曾出现两次较大危机。第一次出现在5月,彼时猪价已接连下滑,且5-6个月前的仔猪补栏成本较高,北方低价区的育肥盈利接近亏损点;第二次出现在10月末,猪价降至全年第二个低点,东北、华北等地的育肥盈利再度逼近0元线。

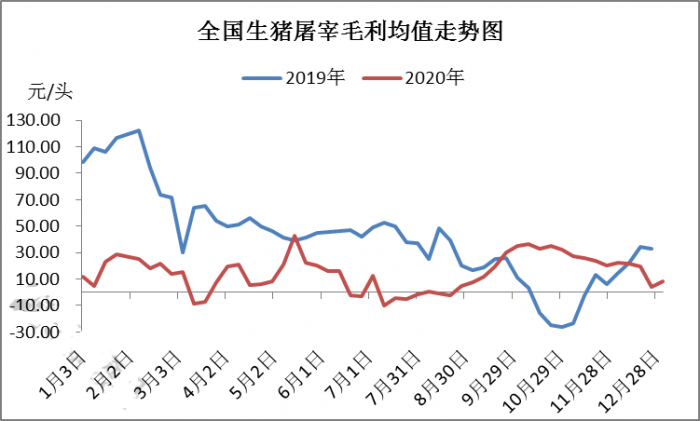

2. 鲜销压力剧增,屠宰毛利屡现负值

与养殖利润截然相反,近两年生猪屠宰毛利高位回落后便持续低位震荡。据卓创监测数据显示,2019年全国生猪屠宰毛利低点-26.39元/头,与年初高点相比下降148.59元/头。而进入2020年后,屠宰毛利边始终低位盘旋,全年均值14.59元/头,同比跌幅64.65%。

3. 两极分化情况或逐步缓解

在稳步复产的大环境下,卓创预计2021年生猪供应量或稳步增加。北方复产效果或达到90%以上,南方市场达到75%-85%。猪源相对充沛的情况下,猪价下滑的几率较大。

从需求端而言,猪价下滑带动肉价下降,对终端猪肉消费有一定利好刺激效果,开工率有望稳步回升,对行情带来一定利好效果。但通过历史数据判断及卓创预计,每年猪肉消费量的变化空间较小,对生猪长期行情的影响力度较弱。卓创分析认为,2021年生猪市场仍然受供应面影响更大,猪价或整体回落。

于养殖端而言,生猪价格的下滑将使得养殖利润缩水,卓创预计2021年生猪养殖盈利整体回落,同比降幅或达到61.29%。于屠宰端而言,生猪价格下降、猪肉订单量增加,对屠宰毛利的恢复有双重利好作用,卓创预计2021年生猪屠宰毛利震荡上涨,同比涨幅将达244.06%。市场供需调和的过程中,养殖端与屠宰端的利润天平正逐步向平衡过渡。