栎沃资讯 1月份北方来势汹汹的非瘟疫情引发了养殖端的刻意压栏,从而导致了后面猪价的持续崩塌,虽然清明假期迫近,但对猪价的提振时效或低于预期。

一、利好提振不足,猪价持续走低

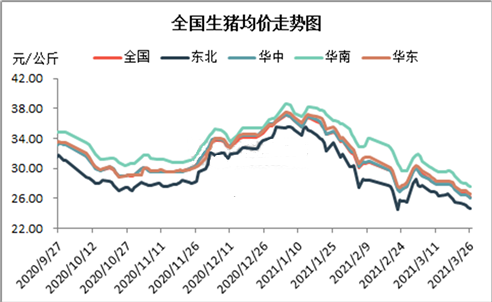

纵观今年一季度行情,中国生猪价格多呈现震荡下滑走势,3月初虽触底反弹,但由于上攻动力不足,经历了短暂的回涨后继续走低,截至3月26日全国生猪出栏价格跌至26.14元/公斤,较年初下滑10.88元/公斤,较上月底下滑1.50元/公斤,跌幅5.43%。山东省生猪出栏价格在25.50元/公斤,较2月底下滑0.05元/公斤,降幅0.19%。

一季度虽有元旦、春节等多重节日提振,但养殖端节前出栏量亦较大,加之北方非瘟疫情加重,导致多地小体重生猪集中出栏,市场整体供应充裕,猪价偏弱运行。3月份北方疫情接近尾声,但消费面表现平平,在无重大利好因素的提振下,3月山东乃至全国猪价呈继续下探走势。

二、供大于求,养殖端居于弱势

1.北方非瘟疫情频发,养殖端心理防线被破

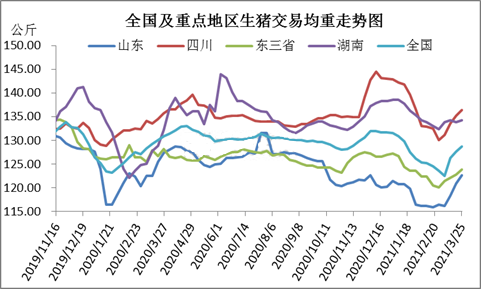

自今年1月份起,全国非瘟疫情便由点发转为大面积复发,而北方市场相对严重,其中山东、河北、河南、江苏等地成为疫情爆发的重灾区,具体表现为生猪交易体重持续走低。据监测,2021年第1周全国生猪交易均重为130.81公斤,最低时降至123.52公斤,累计下滑7.29公斤。不仅散户面临集中出栏,部分集团猪场亦存在中标情况,屠企大量收购小体重生猪,导致大量低价的小白条南下冲击高价市场,猪价一度持续深跌。

虽然北方防疫形势严峻,但南方相对可控。1月份至今,华南、西南多家集团猪场能繁母猪存栏、生猪出栏呈现环比递增趋势,复产工作顺利推进,养殖单位整体补栏积极性较高。

2.终端消费疲态难改,淡季效应难以打破

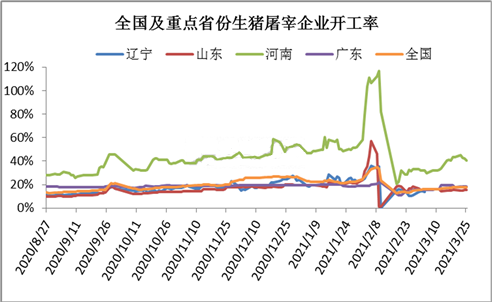

随着春节假期的不断远去,终端市场的提振效应逐渐转淡,屠企开工率高位回调,回落至节前的平均水平。据监测,截至3月25日,国内重点屠宰企业开工率在18.00%,环比增幅2.93%,同比增幅1.69%。

除了当前正值消费淡季外,低价冻品的大量投放也是导致屠宰企业开工率持续低位的重要原因。由于部分冻品接近临期,屠宰企业及经销商多有去库存的动作,大量冻品投放市场,挤占了部分鲜品的份额,造成鲜销走货乏力,屠宰企业鲜品订单持续回落,从而导致企业陷入深度亏损局面,压价情绪升温。

三、供应缺口虽存,但上涨难以为继

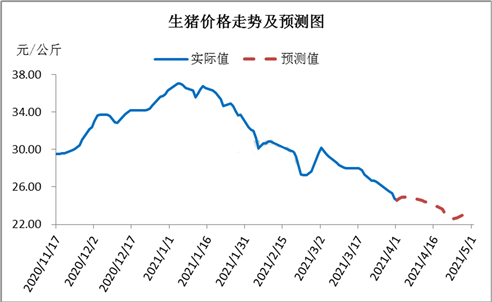

短线来看,4月初由于清明假期提振,猪价或迎来短时上扬,而随着消费量的回调,猪价或继续呈现高位回落走势。但目前猪价已跌至部分集团公司以及二次育肥户的养殖成本线,继续深跌或触及养殖单位的心理底线,后期供需博弈氛围加重,预计4月份国内生猪价格或先涨后震荡为主。

长线来看,生猪复产工作继续推进,南方主产区如四川、云南、广东、广西产能恢复较快,生猪出栏量或继续稳步增加。但雨季尚未到来,届时疫情复发情况尚不可知,或对南方生猪存栏造成一定影响,但从国内生猪产能整体释放速度来看,上半年猪价震荡走低的趋势或已成定局。