生猪漫漫阴跌何时休?

生猪,关乎国计民生的大品种,很大程度影响居民消费指数。

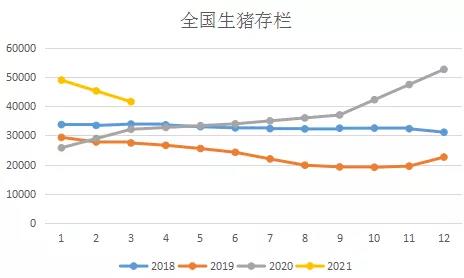

自2011年开始,经历了长达9年的降存栏蛰伏,终于在2019年后半年,非洲猪瘟的推动下展开了快速拉升的行情。在高价的诱惑下,生猪产能迅速扩张,集团化养猪如雨后春笋般冒出来,2020年生猪存栏翻倍,为今年生猪暴跌埋下伏笔。

今年第二季度按照周期来看是主要下跌期,一般全年主要下跌期不超过一个季度,那么在6月之后,生猪的价格跌势可能会放缓。

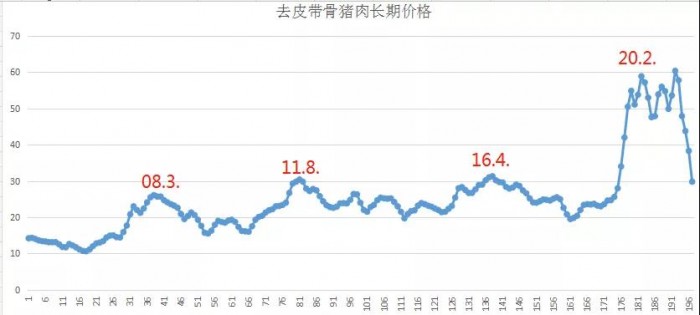

去皮带骨猪肉价格(公斤)

农产品是具有明显周期性的商品,生猪的周期性更加明显,四年一周期似乎没有出错过。猪价的低点对应着行业亏损和悲观情绪,去产能之后价格上行,开始涨价周期,直到供过于求。目前正处于高存栏供过于求的阶段,价格下行,出现行业普遍亏损的状况。下行周期中,如果存栏不降,产能不去,不能轻易言底。

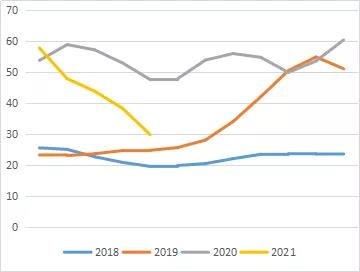

上图可以看出,生猪价格的周期性特点,高点间隔4年,误差不超过半年。猪周期的形成可能和生猪的生长周期、产能变化有关。

12月到1月受孕的母猪和小猪的去产能,仍将对第三季度的生猪出栏产生影响。另外,肉类进口利润的倒挂可能会引起下半年猪肉进口量的下降。

但在利好的背后,大肥猪没有出尽,产能收缩就言之尚早,还有,屠宰端在第二季度为了备货而低价入库的冷冻肉在未来可能会形成隐性的压力。

成本利润方面

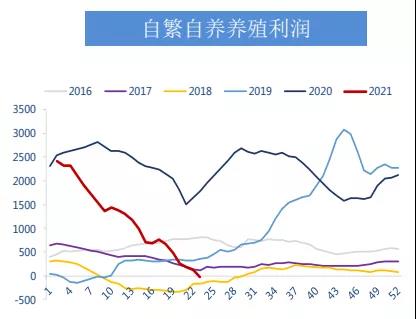

根据上周的数据,公司生猪养殖的利润每头亏损20.6元(自繁自养出栏成本17.24元/公斤),较上周下跌了147元,而外购仔猪养殖因为要支付仔猪成本,养殖利润亏损严重,亏损达到1100多元(外购仔猪出栏成本26.95元/公斤),较上周下跌152元每头。本周已是行业第二周连续亏损了。

由于猪价下跌,饲料价格稳定,育肥猪混合饲料价格每公斤3.47元,猪料比下跌快速,由上周的5.96降至本周5.7。

价格方面

6月16日,外三元生猪价格每公斤14.38元,较上周下跌7.6%,较去年同期下跌56%。

6月12 日,全国二元母猪出栏价为 73.22 元/公斤,环比上周下跌 2.77%。由于北方部分养殖集团批量出货让利,母猪价格大幅下跌,短期买方情绪不强,补栏并不积极。

生猪出栏体重

猪价今年一路下行,导致养殖户并不看好后市行情,争抢出栏,产生一定踩踏效应。直到养殖户出现亏损的情况,部分养殖户才开始惜售。4月份是二次育肥高峰期,亏损和情绪悲观的情况同时存在,二次育肥成本较高,亏损会惜售,但对未来价格又不看好,只能顺势卖牛猪,导致出栏猪重提高,全国生猪平均交易体重134.4公斤,大肥猪销售较为积极。

目前全国的非瘟疫情状况较为稳定,仅四川南部地区疫情略有反复,正值夏日,南方台风登陆后情况就难言乐观。毕竟往年雨季增强了非瘟的传播(洪水导致非瘟蔓延以及土壤下渗,非瘟病毒可在土壤中存活数年之久)。若南方疫病加重,南方生猪抛售及冻品出库冲击的情况下,市场供应压力仍较大。

端午过后,消费趋淡,整体的市场处于供过于求的状况,后市难言乐观。

文章来源:牛钱网

压栏大猪叠加恐慌性出栏,明年5元猪价成必然?

今年以来,猪价跳水,快速下行,冲击到养猪业。6月16日,国家发展改革委对外发布生猪价格过度下跌三级预警,提示养殖场(户)科学安排生产经营决策,将生猪产能保持在合理水平。

综合分析考虑猪粮比和能繁母猪存栏未来变化趋势,虽然行业内预判年内较难具备触发生猪收储的条件,但行业内不得不正视,中国养猪业正在被这场持续将近3年的非洲猪瘟疫情所深远地重塑。

市场也在关注压栏大猪出清后的价格反弹。天风证券研报称,2020年冬季生猪疫情复发带来的供给缺口或将在2021年二季度末三季度初体现,届时猪价有望反弹。同花顺数据显示,截至6月15日,“猪中茅台”牧原股份(002714.SZ)近5日陆股通资金呈现持续买入状态,北上资金累计净买入3.81亿元。

猪价超跌的背后

今年春节至今猪价已经连跌19周,部分地区进入6元区间。要解释当期猪价下行,最根本的还是供应激增、需求不旺。

根据官方数据,截至今年4月底,全国能繁母猪存栏量已恢复到正常年份的97.6%,有关方面预计今年下半年生猪出栏量有望恢复到正常水平。随着产能持续恢复,生猪和猪肉价格有望继续向合理水平回归。

此外,当期还存在一个比较特殊的“大猪压栏”现象。这背后是因为养猪户受前两年高猪价影响,继续看涨猪价,从而大比例压栏,甚至超过500斤的“牛猪”都存在一定的比例。

折算猪肉供应量可以看出,520斤的“牛猪”可供应478斤猪肉,而220斤的标重生猪只能供应176斤猪肉,前者为后者的2.72倍。

大猪压栏,除了加大猪肉供应量,还连带着降低生猪养殖效率,增加饲料“浪费性”需求。据统计,在生猪养殖过程,超过250斤后,肉料比快速提升;超过300斤后,肉料比达到3.0~3.2;达到350斤后,肉料比甚至在3.5~4.0。正常生猪养殖肉料比在2.7~2.8之间。这意味着,要是由压栏大猪提供跟标重生猪同样的猪肉量,需要更多饲料。

对于当期猪价,中国农业科学院北京畜牧兽医研究所研究员朱增勇称,“存在超跌”,压栏大猪叠加恐慌性出栏加重了跌幅。压栏大猪之所以要恐慌性抛售,布瑞克农产品集购网研究总监林国发解释说,夏季到来,“牛猪”压栏的应激性死亡概率增加,再加上养殖户被不断走低的猪价击溃信心,于是,猪价被快速拉低。

进入6月,全国气温渐长,加之南方梅雨季节到来,高温高湿环境进一步带来生猪养殖风险。在这样的不利因素下,南方养猪人要做好防暑降温工作,也要增加硬件设备,提升猪群整体抵抗力。

由于当期生猪屠宰均重仍未出现显著下降,屠宰的生猪300斤甚至400斤以上还是存在较大比例,猪价能否企稳存在不确定性。

开源证券认为,现阶段市场肥猪供给仍然过剩,进口冻肉规模居高,港口及渠道冻肉积压规模较大,加之消费端需求偏弱,预计短期供给过剩将继续带动猪价走弱。安信证券也认为,当前生猪产业大猪积压较为严峻,终端消费处于季节性淡季,市场存量消化缓慢,行业供需失衡状况短期较难扭转,预计短期猪价上涨缺乏动力,仍将以下跌为主。

不过,随着压栏大猪市场消化殆尽,猪价将会止跌企稳。朱增勇称,从中期来看,最近两个月猪价的快速下跌,也在提醒养殖户和养殖企业理性决策,及时做出生产调整,减缓后期市场风险。

林国发表示,今年猪价跌至5元/斤可能性极小。从长周期来看,2020年,中国养猪业引进种猪超过2万头,远超2016~2017年的引种量,且今年前5个月引种超过1万头。大量集中引种在后期会不断释放产能,他预测,2022年出现每斤5元的猪价将成大概率事件。

年内较难收储冻猪肉

根据国家发展改革委监测,6月7日~11日,全国平均猪粮比价为5.88∶1,进入6月9日公布的《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》(下称《预案》)所设定的过度下跌三级预警区间。

《预案》对生猪及猪肉价格坚持“调高”与“调低”并重,价格过高时,将投放储备以保障居民消费需要,推动价格向合理区间回落,避免生猪产能过度扩张;价格过低时,将启动收储以托住市场,为养殖场户吃下“定心丸”,避免生猪产能过度淘汰。

根据《预案》,央地启动猪肉临时储备收储的条件,需要发布一级预警,至少“视情启动”的二级预警。从猪粮比来看,发布二级预警需要“连续 3 周处于 5∶1~6∶1”,发布一级预警需要“低于 5∶1”。

尽管养猪业因猪价下行而叫苦不迭,但从当前猪粮比来看,不具备启动收储的条件。

朱增勇表示,如果6月下旬随着压栏大猪市场消化殆尽,猪价止跌回升,可能不会启动猪肉临时储备收储。

中信期货梳理了2009年以来中国政府8次收储冻猪肉的效果,“在生猪价格过度下跌、产能大幅下降时进行收储,能稳定生猪价格,实现托市进而稳定生猪产能”。

综合分析考虑猪粮比和能繁母猪存栏未来变化趋势,中信期货预计年内较难具备触发生猪收储的条件。

虽然冻猪肉收储,在全球都是应对猪价低迷时稳定市场的普遍做法,可以调配不同阶段的猪肉供给,为市场主体传递积极信号,以小博大,有助于减缓当期阶段性供过于求的矛盾,促进猪价平稳,但也有业内人士认为,当期存在的大猪压栏现象并不是行业发展的正常现象,寄希望于冻猪肉收储来“托市”,不仅不利于行业健康,还会带来其他负面影响。

该人士称,当期猪价暴跌,除了产能恢复,更大因素还是过去半年市场对猪价过度乐观,疯狂压栏导致猪肉出现阶段性暴增。从行业发展角度来看,不宜收储,收储可能会给市场错误信息,认为国家会“救市”,可能再度导致养殖户压栏。

中国养猪业被非洲猪瘟深远重塑

2018年8月,非洲猪瘟在中国暴发,近三年时间,中国养猪业正在被这一疫情深远重塑。

比如,在生物安全防控意识和水平方面,中国养猪业出现了非常明显的长足进步。再比如,养猪场的硬件投入,提高了养殖门槛,显著提升组织化程度和产业集中度,养猪模式从家庭养殖逐步发展到规模养殖,2020年全国生猪养殖规模化比重达到57.1%。较非洲猪瘟暴发前,养猪业仅用三年时间就提升了10个百分点。

尤为明显的是,“南猪北养西进”的养殖格局,在非洲猪瘟的催动下,进一步加速推进。

业内普遍认为,这是产业大趋势,尽管国家对各省份有猪肉自给率的考核要求,但随着养猪业的逐步恢复,在确保一些非主要产区基本存栏量后,行业仍会延续这样的养殖格局调整。

朱增勇称,东北、西南地区近两年产能恢复较快,大量养殖企业加速布局,生猪养殖向优势产区和潜力增长区转移是大趋势,在非洲猪瘟防控能力逐步提升后,这些区域生猪产能快速恢复。

随着中国在全国范围开展非洲猪瘟等重大动物疫病分区防控工作,加强生猪调运监管,生猪大流通也逐渐成为历史,开始由“调猪”转向“调肉”。从长期消费趋势来看,推动着中国消费者的猪肉消费习惯由热鲜肉转向冷鲜肉。

此外,禽肉、牛羊肉等肉类供给增加,叠加中国消费者肉类消费结构的优化,将推动猪肉在肉类消费结构中的比重下降,猪肉供需均衡点将出现变动。

文章来源:农牧舆情