从今日全国各省份涨跌幅度来看,基本上呈现全面上涨的趋势,除海南省大幅下跌意外,其他省份均表现出不同幅度的上涨,全国均价6.50元/斤,环比昨日上涨的0.10元/斤。具体来看,上涨地区26个,下跌地区1个,稳定地区1个,全国生猪收购最低价为新疆,价格为5.20元/斤,最高价为海南,价格为9.00元/斤。

北方地区养殖户看涨惜售情绪较浓,屠企收购难度增加,被迫提价收猪。南方地区受北方猪价上涨影响,养殖端扛价惜售,市场看涨情绪严重,屠企收购难度增加,支撑猪价上涨。目前来看北方局地屠企白条价上调高达1000元/吨,许多养殖户有退出现象,本次猪价上涨多是靠养殖户的挺价惜售情绪所推动。

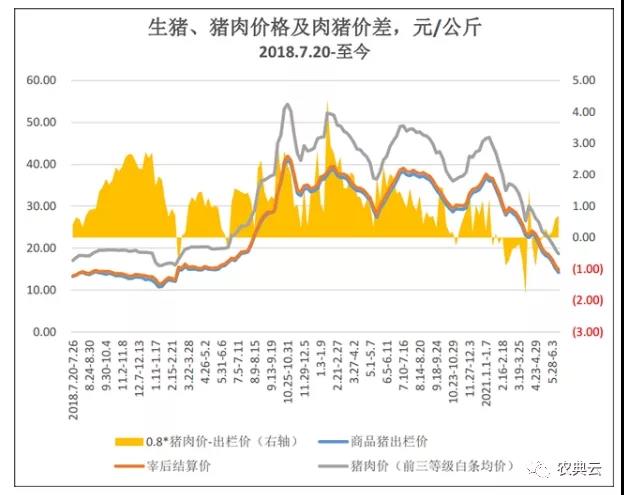

国内生猪上下游产能围栏现状

近期猪价跌幅较大,北方养殖端抗价情绪强烈。但终端需求疲软,屠企鲜销压力较大,继续压价收购,市场供需处于博弈状态。生猪出栏均重环比下降,说明短期大猪出栏进度加快。因此,预计短期市场供给压力不减。而另一方面,大猪出栏结束后,猪价或将迎来反弹。但考虑到冷库冻肉将增加市场终端供给,猪价反弹空间有限。目前来看,我国生猪产能恢复趋势不变,中长期猪价将进入下行通道。但养殖利润延续下跌,养殖单位补栏意愿较前期下降,不排除养殖亏损导致养殖单位继续淘汰产能的可能。

在未来一年的时间内,生猪产能依然处于增长状态,毕竟一些2020年的新增产能的释放要到今年下半年甚至明年中期。因此,从利润的角度来说,现在育肥利润可能最整个复产周期的亏损最为严重的阶段,但由于目前的养殖成本高,所以不代表目前的产能最大,或者说是明年更大产能释放是亏算会比现在更为严重。价格角度,预计三四季度反弹之后,依然会继续下跌趋势。

五月份的出栏数据显示,10大上市公司的出栏量环比明显增加,商品猪出栏价仍处于短期下跌的尾端;“牛猪”的压力或将持续半个月到1个月。期货盘面价格触及集团化养殖最低养殖成成本,空头近期止盈概率较高。育肥的严重亏损以及自繁自养转入全面亏损的现状“倒逼”产业压缩小猪补栏和母猪的存栏。6月份小猪料的销量明显下滑,一定程度上预示着下半年的出栏量会叫近期有下滑。结合三季度的需求好转,预计价格会有一定的反弹窗口。但是进口冻肉库及国内屠宰企业的冻肉库存处于高位,或将约束下半年价格反弹空间。

猪价的大幅下挫,根本原因是市场对预期的错估。市场过分高估了去年年底爆发的非瘟对生猪产能的损失程度,导致大量盲目的二次育肥及压栏,正常出栏节奏被打乱,这也就意味着大猪一波接一波。据数据显示,当前牛猪存栏量占生猪存栏量的25%-27%左右,以4.2亿头存栏量预估便是1.1亿头左右的牛猪。

生猪产能处在持续恢复当中,同时一些新建和改扩建规模场计划在年内陆续投产,虽去年年底的非瘟对产能恢复进程有所影响,但能繁母猪及生猪存栏量仍呈正常正增长。据国家统计局数据统计,截止2021年5月,全国能繁母猪存栏量连续20个月环比增长,同比增长19.3%,相当于2017年年末的98.4%;生猪存栏量同步增长,同比增长23.5%,相当于2017年年末的97.6%。

如此大量的牛猪市场难以消化,而规模场为半年度任务仍在积极出栏大猪,同时现阶段正值终端的季节性消费淡季,且天气变热后肥猪肉消费情况不佳,加之居民消费结构不断转变,猪肉愈发难销,叠加冻品冲击,市场心态悲观、挺价心理崩塌等等,短期来看,猪价的改善动力或显得十分不足。

预计下半年猪价会有季节性反弹

温氏股份发布了《温氏食品集团股份有限公司投资者关系活动记录表》。其在记录表中表示,从年初至今,猪价已下跌了较长时间和较大幅度。根据过去多轮周期的特点和趋势,预计下半年猪价会有季节性反弹。

据公告,按照往年情况,下半年为猪肉的消费旺季,且现在猪价便宜,激发猪肉消费,预计随着存栏大体重猪被市场消化后,猪价会有反弹回升。但反弹高度还需结合大体重猪去存栏、冻肉去库存,以及低效母猪出清等情况综合判断。

公司称,将持续推进产业链各环节的成本管理和优化,肉猪养殖成本将持续下降,公司有充足的信心顺利穿越行业周期低谷。

本文来自:农典云