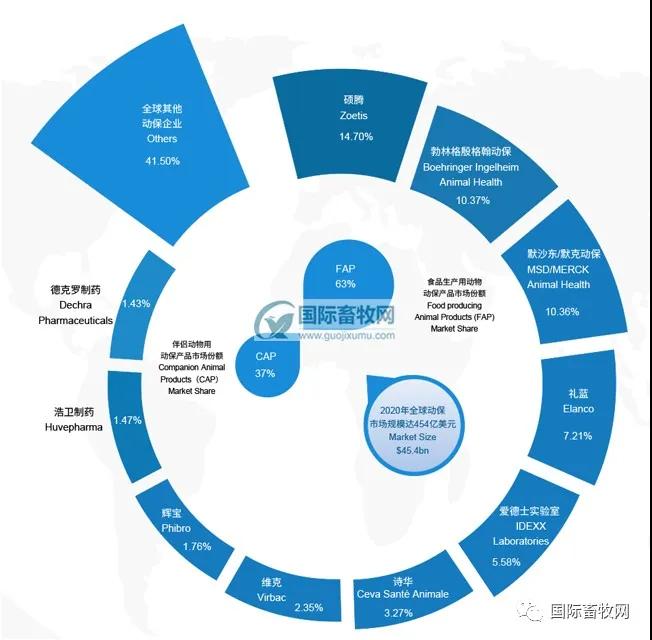

前几日《国际家禽》发布了2021年全球动保企业 50 强榜单(点击可观看榜单),今天我们将对全球动保市场进行分析与预测。从前10强企业来看,总部均设在欧美,美国占一半。2020年,这10家企业市场份额占比58.50%,较2019年的55.57%增加约3个百分点,位次顺序大致未变(除浩卫制药晋级第9位、诗华、维克各前进1位外),以及礼蓝在2020年8月1日完成对拜耳动保的收购,其2020年收入略增但排名未变(见图1)。

图1 2021/2020全球动物企业前十强市场份额分布

i. 2021全球动保企业TOP10 - 2020市场份额数据截至2020年12月31日(除辉宝、德克罗的数据截至2020年6月30日外)来源:德克罗2021财年报告-2021年9月20日发布

ii. 2020全球动保企业TOP10 - 2019市场份额数据截至2019年12月31日(除辉宝、德克罗的数据截至2019年6月30日外)来源:德克罗2020财年报告-2020年9月22日发布

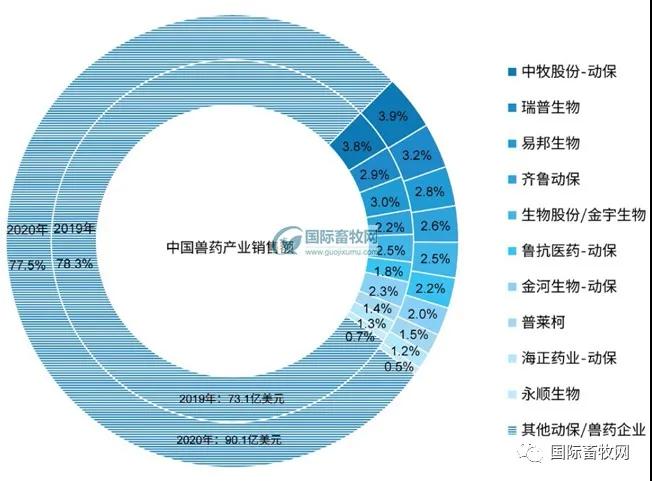

从入围全球动保企业TOP50的10家中国动保企业来看,2020年收入之和占同期中国兽药产业销售额的22.5%,较2019年的21.7%增加不到1个百分点。除易邦生物、瑞普生物外,其他企业位次顺序均未出现变化(见图2)。

图2 中国动保企业TOP10市场份额占比分布

来源:收入数据来自企业年报、官网报道;市场规模基于中国兽药协会发布的国内兽药产业年销售额;均以美元计算,仅供参考

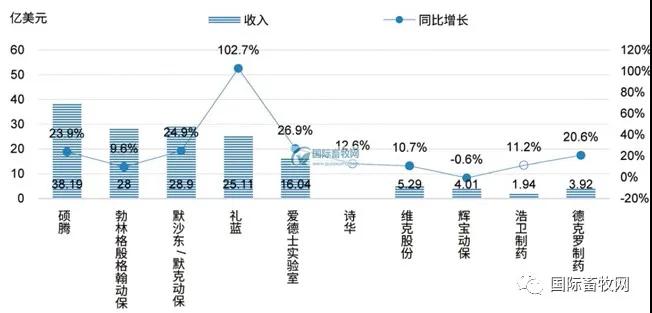

前十强企业在动保市场的格局演变方面发挥着主导作用,新冠疫情全球大流行使得伴侣动物市场(37%)在2020年以来出现超出预期的增长,动物蛋白的需求增长与疫病演变、减抗行动仍在支撑动保业务持续增长。从2021年上半年全球前十强收入情况来看,多数企业出现增长。其中,礼蓝的收入增长高达102.7%,与硕腾、勃林格殷格翰动保、默沙东动保的距离正在大幅缩小。同期,中国前十强企业收入持续增长,多数企业实现两位数增长(见图3)。

i. 全球动保企业TOP10

※ 辉宝、德克罗数据以2021财年上半年(2020年7月1日-12月31日)收入计算;浩卫的数据为

2021年第一季度的收入;诗华的数据为2020/2019年收入同比增长

ii. 中国动保企业TOP10

※ 齐鲁动保的数据为2020/2019年同比增长,鲁抗医药-动保的数据为鲁抗医药主营业务2021

年上半年同比增长

图3 全球/中国动保企业TOP10 -2021年上半年收入及增长情况来源:企业季度/半年财报,2021

整体来看,全球动保TOP-50榜单侧重全球市场及区域分布,并参考企业在动保领域的核心业务(以畜禽领域动保业务为主)及其在国际市场的影响力。如,排在后五位的企业:VIC动保-俄罗斯最大的兽药企业;Mistav动保-土耳其领先的兽药企业;Nasr 制药-伊朗最大的兽药企业;美迪安Medion动保-印尼最大的兽药企业,且其在中国市场设有总代理公司(广州海底华贸易有限公司);Mazen 动保-由爱荷华州立大学(ISU)研究园的科研人员发起成立的初创公司,旨在采用颠覆性技术解决方案(利用被加工后的玉米粒生产疫苗,并以饲料的形式让畜禽服用进行疾病预防或医治伴侣动物疾病)开发疫苗并改变畜禽疾病防控范式,Mazen目前通过种子轮融资等渠道共筹集资金700万~900万美元。

同期,中国部分A股上市、新三板挂牌的一些企业动保业务主要覆盖国内市场,目前未被列入榜单。如,国邦医药动保业务(2020年/2019年:1.85亿美元/1.50亿美元,下同)、天康生物-兽药业务(1.23/0.80亿美元)、科前生物(1.22/0.73亿美元)、回盛生物(1.13/0.62亿美元)、温氏股份-兽药业务(1.09/0.91亿美元)、海大集团-动保业务(0.96/0.83亿美元)、乾元浩(0.82/0.72亿美元;2021年9月,中牧股份拆分所属子公司乾元浩创业板上市申请已获深交所受理)、大北农-动保业务(0.47/0.32亿美元)、宝来利来(0.44亿美元/0.39亿美元)、升华拜克(0.34/0.33亿美元,母公司为ST瀚叶,截至2021年6月30日,瀚叶股份持有易邦生物33.44%股权,前者拟出售后者4.99%股权,另据分析人士称,后者正筹备IPO)、海纳川(0.33/0.36亿美元)、海利生物-动保业务0.27/0.24亿美元,以及制药巨头哈药集团的兽药业务(未发布)、农牧巨头正大集团的动保业务(未发布)也未列入其中。

生物制品市场份额增加,

家禽动保市场未来增速最高

关注业绩成长的同时,法规则是动保/兽药领域的一大关注点。在食品安全、减抗和疾病等多重因素叠加影响下,涉及动保/兽药产品领域的国际法规、不同经济体的法规调整、更新的频次增加且幅度加大。目前,因产品范围划分、分类标准、术语界定(如,国际动保市场在涉及收入的产业经济统计时,将之前的抗感染药物、驱虫药和其他药品归为“Pharmaceutically”,与药物饲料添加剂、生物制品成为动保市场的三大核心;从目前来看,Pharmaceutically不仅仅指化学药品)等方面的差异,不同经济体的不同动保/兽药企业发布的数据很难全部在相同统计口径下进行比较,不同机构发布的动保/兽药产业数据存在较大差异。

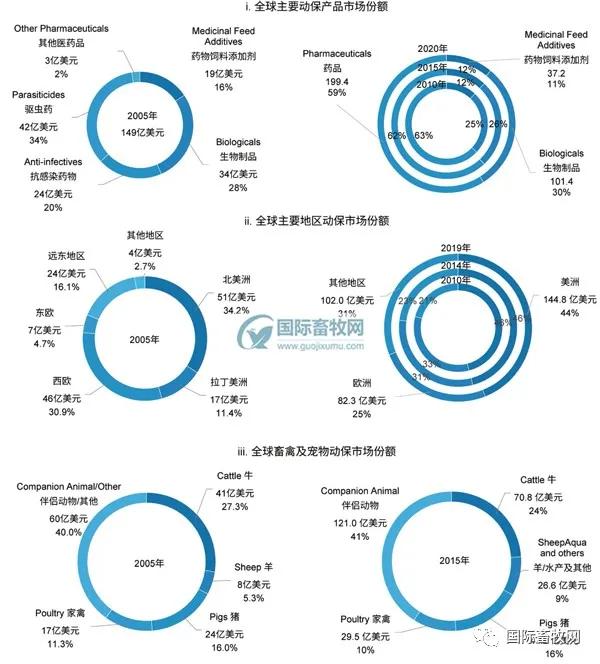

按照VETNOSIS动保咨询机构、国际动保联盟发布的数据,从2005年~2020年的15年间,全球动保市场规模(产品出厂销售额)在不断增大的同时,市场结构亦发生了较大变化;其中,药物饲料添加剂市场份额占比从16%降到11%(虽然对应的销售额从19亿美元增加到37.2亿美元,但增速较缓),生物制品市场份额占比从28%(34.亿美元)增加到30%(101.4亿美元)。从2010年到2020年,Pharmaceutically(药品)市场份额从63%降到59%(见图4)。

图4 全球不同产品/地区/动物动保市场份额分布

来源:VETNOSIS动保咨询机构,国际动保联盟(IFAH);2005-2015-2020/2021

从区域来看,美洲的动保市场份额占比最大,其次是欧洲,但在2019年美洲(44%)、欧洲(25%)的占比较2014年均出现下降,而其他地区的占比增至31%,较2014年增加8%(按照VETNOSIS官方发布信息,其数据统计区域覆盖全球五大地区除非洲多数国家、南美洲与中东部分国家外的全球25个动保市场最大的经济体,中国市场被列入五大地区之一的远东地区,近些年远东地区的数据未公开发布)。

从食品生产用不同动物领域的动保市场份额来看,牛第一,猪第二,家禽第三。从2005年到2015年,全球家禽动保多数年份占有11%以上的市场份额,2015年占10%(29.5亿美元)。此外,伴侣动物领域动保市场份额多数年份占比约40%,2015年与2020年占比均为41%。

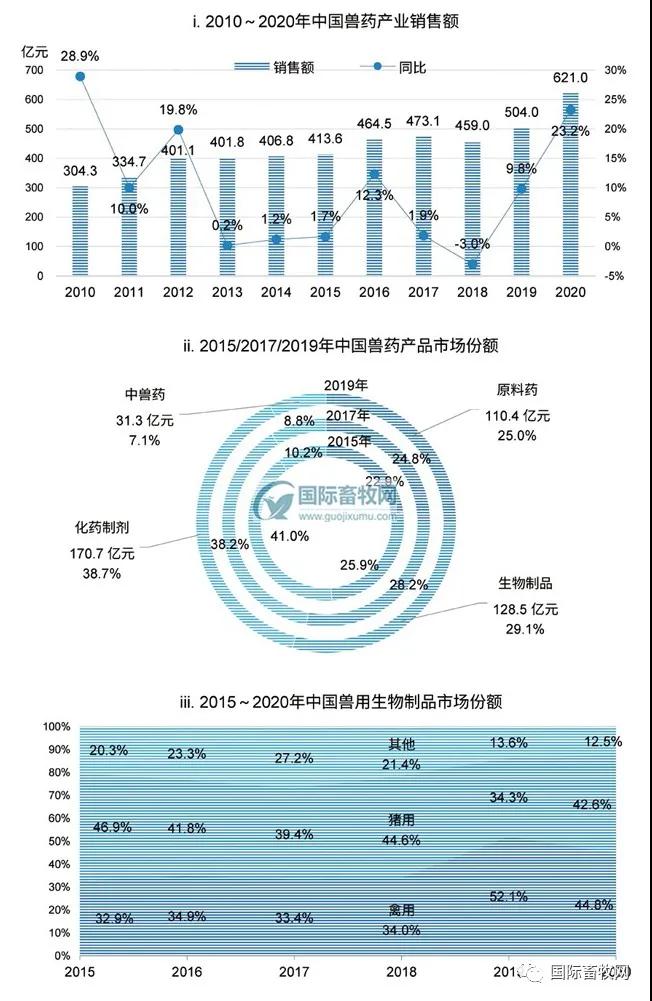

统计口径的不同造成产业数据存在差异。根据Vetnosis的数据,中国是世界第二大动保市场,2017年中国动保市场规模为43亿美元。按照中国兽药协会发布的数据显示,国内兽药产业销售额从2010年到2020年在波动中增长(除2018年受非洲猪瘟疫情影响养猪规模大幅缩减外),2017年兽药产业销售额达473.1亿元,约合70亿美元。从兽药产品市场份额占比来看,2019年国内生物制品占比29.1%,比全球市场同期占比高出约3%(其他产品市场份额因分类不同则无法进行比较)。从不同生物制品占比来讲,家禽用生物制品占比近两年反超猪用生物制品占比,在2019年激增至52.1%、2020年降到44.8%,分别比猪用生物制品高出约18%、2%,这与国内猪肉供给短缺而禽肉生产大幅扩能有直接关系(见图5)。

图5 中国兽药销售额及主要兽药产品市场份额分布

来源:中国兽医药品监察所,中国兽药协会;2020/2021

除家禽业与养猪业、养牛业及其动保领域产品的市场份额占比与国际市场差别较大外,中国的马产业、伴侣动物及其动保产业的差距与国际市场差距更大。鉴于近年来国内马匹规模急剧下降,中国已提出大幅提升马产业。目前,未见有可靠来源数据显示中国的伴侣动物用动保产品市场份额占比,预计伴侣动物市场将随着城市化水平提升与经济收入增长而出现变化。

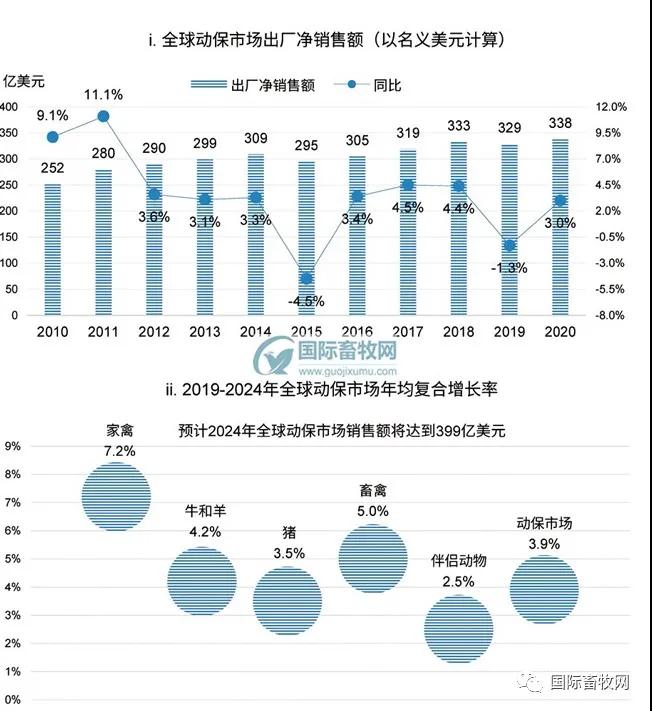

未来,全球动保市场增长的两大基础支撑食品生产动物养殖业与伴侣动物饲养业仍将不断加强。据VETNOSIS动保咨询机构、国际动保联盟发布的数据显示,从2019年到2024年,全球畜牧领域动保市场将以5%的年均复合增长率(CAGR)增长,高于2016年至2019年期间的2.1%的CAGR(不包括猪)。此预测称,这一时期增长最快的动保市场将是家禽,预计CAGR将达7.2%;其次是牛和羊,对应数据为4.2%,猪为3.5%;虽然畜牧养殖与伴侣动物领域的动保市场预计均将增长,但前者增长高于后者(见图6)。

图6 全球动保市场(Animal Health Market)及未来预测

※ 出厂净销售额(以名义美元计算)出厂净销售额(最终包装药品):由最终包装药品制造商实现的净销售额(不包括折扣和销售税)

※ 关键因素:显著的货币(外汇)负效应;平缓的增长;非洲猪瘟疫情影响远东及全球养猪规模缩减

来源:VETNOSIS动保咨询机构,国际动保联盟(IFAH);2020/2021

此预测分析称,联合国预计,到2030年,世界人口将达到85亿;到2050年,世界人口将达到97亿,其中大部分人口增长发生在发展中国家。经合组织(OECD)进一步预测,2020年至2030年,中产阶级人数将增加20亿;医学的进步和更好的营养以及其他因素提高了人类寿命,促进了人口增长,并推动了全球对食品特别是动物蛋白的需求。

另据Grand View Research发布的报告称,2020年,全球动保市场规模为454亿美元,预计2021年至2028年将以9.0%的年均复合增长率增长;此增长主要来自蛋白质食品需求大幅增长以及全球人畜共患病和食源性疾病发病率增加的推动,加之疾病流行率的空前上升促使各公司生产先进的疫苗和药品,高需求也使得越来越多的企业持续努力控制病原体污染风险和食源性疾病,这也将是推动因素。

来源:《国际家禽》11-12月 第102期