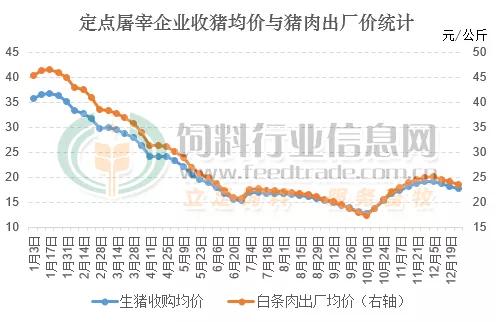

据农业农村部畜牧兽医局检测的数据显示,截止12月26日当周,全国规模以上生猪定点屠宰企业生猪平均收购价格为17.82元/公斤,较年初下跌17.95元/吨,跌幅达50.18%,可以说惨遭腰斩。屠宰企业白条肉出厂平均价格23.62元/公斤,较年初下跌21.75元/公斤,跌幅为47.94%。从相关的统计数据走势来看,2021年生猪高低价差为24.02元/公斤,而白条猪价差达29.05元/公斤。

元旦猪价反弹阻力大

元旦很快就要到来,因目前气温较低市场对大体重生猪需求尚可,有养殖户还有超过125公斤的大猪没有销售,或许是想要再等等看猪价是否会再度出现反弹而获得更好的收益,不过这样的需求不可取,毕竟需求旺季可能迎来生猪出栏高峰,届时屠宰企业收猪数量有限或将打压猪价出现滑坡现象。特别是近日养猪集团为了完成业绩目标会将生猪出栏体重恢复至110公斤,而屠宰企业要收购散养户的生猪需要增加人工以及运输费用,很大概率会暂时放弃收购散养户生猪或者下调猪价,从而猪价出现易跌难涨的走势。

春节前猪价想涨较艰难

目前离春节还有一个月左右的时间,春节禽肉蛋等产品确实都会达到一年中的需求高峰,叠加杀年猪等的需求,届时对生猪需求数量较大或能促使价格出现反弹。不过冬至过后很多地方腊肉、腊肠及火腿等的腌制高峰期已过,加之国内部分地区新冠疫情反复,当地监管部门已经明确规定不能聚会,使得市场对生猪的需求将有所下降。而屠宰企业生猪屠宰量较高,11月规模以上生猪定点屠宰企业屠宰量为3649万头,较10月下降12.4%,较2020年同期涨幅达62.9%。且1-11月屠宰企业屠宰量达23589万头,同比增幅达66.1%,如此多的生猪供应市场,猪肉供应可以说是比较充足,在这样的情况下猪价想要上涨可以说是异常艰难。

能繁母猪存栏数量仍偏高

据农业农村部定点监测的能繁母猪存栏数据显示,11月末能繁母猪存栏为4296万头,相当于正常保有量的104.8%,较10月下跌1.2%,但较2020年11月增长4.7%,自6月能繁母猪存栏数量滞涨后也是连续五个月下调,若按照能繁母猪存栏减少影响10个月后的生猪出栏量的相关推论来看,后市确实在能繁母猪存栏连续降低的情况下生猪供应减少,从而引发猪价的上涨。但还需要考虑的一点是近月以来轮换的后备母猪大部分为高繁性能的二元母猪,产仔率将会明显高于一些使用肉用母猪繁殖生产的,加之冬至前后大量的腊肉等制品将会透支后市的需求,能繁母猪开始减少10个月之后猪价必然会上涨的市场供需情况已经改变。

后市的养殖风险将加大

除了生猪存栏量偏高、屠宰量较高外,在人口数量变化不大的情况下市场需求增量有限,春节前压栏的大猪也会有一波出栏高峰,以及害怕年后猪价下降魔咒的养殖户会提前出栏,叠加饲料价格成本的持续高企将挤压生猪的养殖利润,在这样的情况下难道有养殖户还会将适合出栏的生猪养着过年?就不怕如年初一般将每公斤30多元的生猪出售时卖到更低且不算饲喂成本?

文章来源:中国饲料行业信息网,版权归原作者,向原作者致敬!如有侵权请联系删除。