供多需少局面继续 生猪市场自上而下亏损

上周随养殖方抵触情绪被激发,市场压栏惜售,猪价触底反弹。但涨幅偏小,且上涨势头并不强烈。本文将从上中下游的盈利角度分析当前阻碍猪价的原因。

养殖端产能释放,上游市场陷入中度亏损

本周自繁自养盈利和仔猪育肥盈利环比继续下滑。监测全国自繁自养盈利平均为-289.43元/头,环比盈利减少86.88元/头。仔猪育肥盈利平均为-294.97元/头,环比盈利减少145.40元/头。

本周饲料价格小涨,生猪价格触底小涨,自繁自养盈利和仔猪育肥盈利周均值环比继续下滑。未来一周饲料价格或有继续上涨空间,而养殖方意向压栏增重,预计出栏均重或小涨。而随天气升温,需求面提振有限,终端消化低迷或利空市场,生猪价格有下滑可能。综上所述,预计自繁自养盈利和仔猪育肥盈利或小涨后下滑。截至2月17日,仔猪育肥盈利值为-276.17元/头,自繁自养盈利为-265.86元/头。

上下游供需矛盾,中间商被动承受亏损

前期随猪价短线快跌,迅速触底,养殖方抗价惜售情绪浓厚而开始压栏惜售小体重猪源,90-120公斤生猪与120-140公斤生猪价差缩小,屠企顺势调整猪肉级差。瘦肉型猪源出栏缩量,支撑生猪价格反弹。而终端市场低迷依旧,肉价上涨带来订单缩水,屠企稳价保量,对高价猪源谨慎或压价采购。作为生猪的中游市场人员——中间商,承担了供需错配的直接风险。调研数据显示,自2月7日复工以来,重点屠企对中间调运商结算均价由0.68元/公斤下滑至2月17日的0.54元/公斤。中间商亏损风险提升,限制其调运积极性。

下游消费清淡,屠企利润缩水

而作为下游消费清淡的受害者之一——屠宰厂,自春节过后,宰量持续低位运行,人员分摊成本较高。同时,缺少节假日等利好刺激的消费市场,疲软态势低于预期。原料成本上涨,屠企意向提价销售已保证盈利。但批发市场价格战激烈。低价白条不断流入市场,限制高价区涨价的同时,也限制低价区提价。

预测:当前亏损效应从上游市场到中游及下游市场,供需面僵持,猪价深陷涨跌两难窘境。但随气温升高,大猪需求或减量,限制压栏时间,随着下一波集中出栏到来,预计猪价仍有一定下滑空间。

2022年生猪行业寒冬:猪企的“棉衣”在哪里?

依据2021年能繁母猪整体数量来看,2022年生猪供应量或大于2021年,在未来1年市场不缺猪不缺肉的情况下,2022年猪价走势如何,养殖户如何裹紧棉衣熬过这个艰难的寒冬?

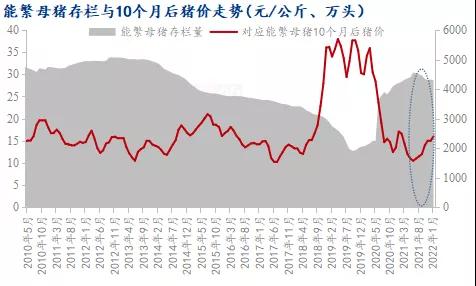

1、能繁母猪存栏量情况

据Mysteel农产品数据整理发现,由于能繁母猪存栏量对应的是10个月之后的生猪供应量,因此我们将猪价往前推移10个月来看,可以较为直观的反应当能繁母猪存栏较高时,10个月之后的生猪供应宽松,猪价下跌,呈现反比例关系,尤其是在2019年-20220年度,能繁母猪存栏量明显低于非瘟前水平,与之对应的10个月后猪价长时间维持在高位运行,该期间养殖利润最高上涨至史无前例的2500元/头的水平,在巨额的高红利驱使下,养殖场疯狂补栏,能繁母猪存栏量快速增长,致使后续产能过剩,猪价下跌。

上图为2021年以来农业农村部能繁母猪存栏量情况,从图中我们也可以看出,2021年6月为全年的最高位,截止至2022年1月全国能繁母猪存栏量为4290万头,环比下降0.9%,同比下降3.7%,7个月累计减少274万头,相当于正常保有量的104.63%,处于正常保有量的95%—105%的绿色区域。同时2021年整体能繁母猪存栏量处于过剩范围,当前去产能只是猪周期底部正常去化现象,要想实质性反转还需要更大的降幅。当前养殖户情绪较为悲观,不排除部分时间段出现猪价践踏现象,2022年猪价或处于猪周期二次探底阶段。

2、养殖盈利对比

据Mysteel农产品数据显示,2020年自繁自养及外购仔猪利润均有较高的利润值,自2021年6月后,猪价出现践踏性下跌,养殖利润开始进度亏损阶段,其中外购仔猪利润由于前期采购高价仔猪,致使成本过高,跌幅远大于自繁利润。目前,截止至2022年第七周,自繁自养和外购仔猪利润分别为-422.14元/头和-347.85元/头,按照前期产能扩张的程度来看,2022年生猪供应宽松,但需求恢复缓慢,整体市场呈现不缺猪不缺肉缺人的现象,预计后续养殖利润或仍有较大的跌幅。

3、猪价预测

据Mysteel农产品能繁母猪数据监测显示,2021年7月能繁母猪首次环比下跌,6月能繁母猪存栏量达到年内最高位,预计2022年全年均价或为13.00元/公斤左右,按照2021年6月能繁母猪存栏量往后推10个月来看,2022年4月生猪供应较为宽松,叠加其处于消费淡季,或为年内最低点,同时若后续出现多次收储及其他因素影响,不排除低点往后移,整体来说,年内猪价最低点集中在二季度,最高点或为12月。

4、猪企熬寒冬,“棉衣”何在?

首先对于养猪企业来说,降本增效或将是2022年最重要的生产目标,成本是猪企能否生存、熬过此次寒冬的武器;

其次,延伸产业链条,在猪周期下行阶段,头部猪企拓展屠宰业务,以自建屠宰场或者战略合作等方式、依靠渠道优势,降低中间成本,企业纷纷将业务向下游消费加工领域延展业务,创新盈利点。

最后,这个寒冬对于猪企来说无疑是艰难、痛苦的,提升自身企业竞争力,争取度过寒冬,我相信风雨过后,总会有彩虹。

来源:上海钢联农产品网,作者:鄢美玲,版权归原作者,向原作者致敬!如有侵权请联系删除。