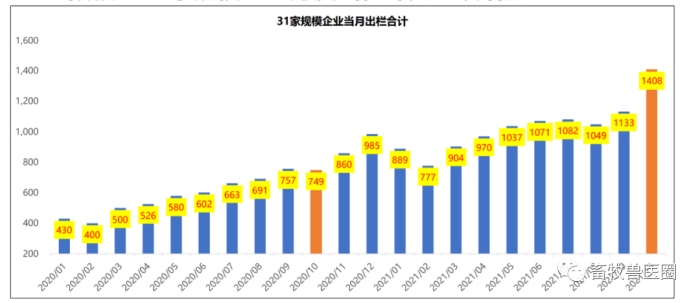

7500万头!生猪养殖四大头部企业扩张步伐不减

近日,牧原股份、温氏股份、正邦科技、新希望等生猪养殖“四大巨头”纷纷在投资者问答平台上透露了目前的生猪出栏情况,并对2021年全年的出栏数做了预估。按照目前的生猪出栏情况预计,上述企业2021年全年合计生猪出栏量或超过7500万头,扩张步伐明显。

从供需关系来看,年关将至,生猪市场供需均出现扩大的情况。一方面,由于天气转冷等因素,猪肉季节性消费开始增加,需求量出现上升情况。另一方面,部分头部企业、上市公司,为了完成年度的冲刺任务,有望在12月份集中放量。

头部企业持续扩张

11月27日,牧原股份在互动平台表示,公司1月-10月共计销售生猪3136.4万头,2021年全年生猪出栏量预计在4000万头左右。这与牧原股份在今年上半年透露的3600万至4500万头的目标基本一致。牧原股份目前断奶仔猪的头均成本在350元左右,平铺猪舍固定资产投资预算约为1100元/头。

11月30日,新希望在投资者互动平台表示,1月-10月累计出栏生猪800.22万头,预计全年出栏900万-1000万头。这一数字与公司年初透露的超2000万头计划有较大差距。

温氏股份12月1日在投资者互动平台表示,公司今年肉猪(含毛猪和鲜品)出栏目标为1100万-1200万头。根据温氏股份此前发布的信息,1月-10月共销售肉猪约1079万头,已经接近全年出栏目标,按照正常速度,全年出栏或超过1200万头。

正邦科技11月27日在投资者互动平台表示,1月-10月公司累计销售生猪1311.77万头,同比增长83.15%。根据新牧网的测算,正邦10月销售生猪128.23万头,如果11月、12月保持生猪出栏节奏,2021年生猪出栏将超过1568万头,与此前计划的2000万头存在一定距离。

国家统计局数据显示,2020年全国生猪出栏52704万头。如果按照这一出栏量来计算,2020年上述4家生猪养殖企业出栏占比约为8.6%。2021年,上述4家生猪养殖企业出栏占比预计将在14%以上,这一数字有望超过2020年头部13家生猪企业的养殖占比。不过从现有的数据来看,这一比例的提升主要来自牧原股份的翻倍扩张。

扩张节奏并未停止

不难看出,相比于2021年初的目标计划,多数生猪养殖企业都进行了适度的调整。

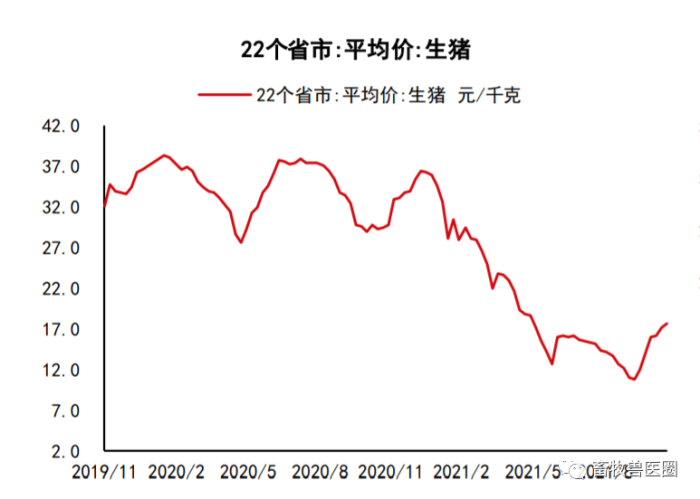

一是由于生猪价格的大幅下降,生猪企业盈利能力同步下降,多数生猪养殖企业自6月以后出现亏损情况。特别是三季度,行业出现全面亏损情况,连成本控制领先的牧原股份也“撑不住了”,温氏股份三季度更是亏损72亿元。

二是出于对猪周期的估算。上述企业相关负责人向记者表示,生猪周期在2021年并未出现明显的“探底”情况,特别是能繁母猪的数量仍然居高不下,这意味着供给相对宽松的情况短期内并不会出现明显变化。尽管10月中旬以后生猪价格有所抬头,但这一价格或难持续到2022年春节后。

从另一角度来看,部分中小散养殖户退出已是事实,头部企业借机寻求更多的市场空间不难理解。尽管由于资金周转、养殖成本等原因,头部企业放慢了生猪扩繁的脚步,但这一计划从未停止。部分企业向上证报透露,公司部分扩繁计划只是暂停,等市场行情有所改观,会迅速启动相关的扩繁计划。

以温氏股份为例,公司2022年出栏初步规划为1800万-2000万头,2023年再增加约800万-1000万头。公司表示,出栏规划主要是基于公司现阶段行业竞争格局、未来发展战略等因素综合考虑。

中州期货分析,根据往年季节性因素,春节前处于消费旺季,春节后基本处于消费淡季。同时,由于疫情的扰动,猪肉阶段性消费也会相对明显。根据仔猪出生量,2022年一季度出栏压力环比增加,目前重点关注的是压力前置还是后移问题。

文章来源:上海证券报,版权归原作者,向原作者致敬!如有侵权请联系删除。

为何亏损之下,巨头们还要纷纷扩产?

2月16日,国家统计局披露数据显示,受去年同期基数较高影响,猪肉价格下降41.6%,降幅扩大4.9个百分点。而猪企的销售月报显示,虽然多数猪企的1月销量同比大幅增长,但销售收入却明显受到了猪价拖累!

销量暴增,收入却明显减少!

据各大龙头猪企的销售月报显示,多数猪企的1月销量同比大幅增长。其中,傲农生物的增速一马当先,1月内销售量达到38.08万头,同比增长近1.4倍。

与此同时,新希望和温氏股份的销售数量相近,分别出售生猪129.26万头、150.61万头(含毛猪和鲜品),环比上升20.62%、22.75%,同比上升76.61%、50.01%;

而正邦科技的销量同样近百万,共销售生猪95.87万头(其中仔猪6.98万头,商品猪88.89万头),环比上升19.07%,同比增长21.86%。

目前,牧原股份则尚未披露销售简报,按照公司往年安排,牧原股份往往于3月披露1月和2月的销售简报。

尽管各大猪企的销量上升,但销售收入明显受到了猪价拖累。1月份的正邦科技和天邦股份销售收入环比、同比均为下降。

天邦股份销售收入55848.27万元,环比下降7.10%,同比下降60.96%;

正邦科技销售收入为12.19亿元,环比下降5.57%,同比下降60.92%。而温氏股份和新希望虽同比下降,环比却有所上升。

温氏股份的1月销售收入为24.71亿元,环比变动7.86%,同比下滑近40%;新希望的收入为16.38亿元,环比上升6.78%,同比下降34.66%。

据国家统计局发布的数据显示,受去年同期基数较高影响,猪肉价格下降41.6%,降幅扩大4.9个百分点。

事实上,受国内猪肉供需“错配”影响,1月份猪肉价格表现为旺季不旺。2022年前四周的16省(直辖市)瘦肉型白条猪肉出厂价格总指数的周平均值分别为每公斤20.22元、18.72元18.93元和19.59元。

而2022年第5周,16省(直辖市)瘦肉型白条猪肉出厂价格总指数的周平均值已经降到每公斤17.98元,环比下跌8.2%,同比下跌54.9%,较上周收窄0.4个百分点。“从目前存栏量看预计未来数月猪肉价格仍将保持低位。”应习文表示。

面对1月猪肉旺季期间的猪肉价格持续下跌,IPG中国经济学家柏文喜告诉记者,猪肉价格旺季不旺背后的原因主要还是供过于求、供求关系失衡严重的市场状况造成的。

“猪肉价格的下跌是受到冬季腌腊基本结束,节前生猪出栏加快,猪肉供应宽松所致。”乡村振兴建设委副秘书长袁帅接受记者采访时说道。“赚一年,平一年,亏一年,可谓是‘猪周期’恶性循环的真实写照。”袁帅指出,经历了非洲猪瘟引发的“超级猪周期”盛宴后,生猪产业可谓步履维艰,相关主体风险管理需求比以往任何时候都迫切。

龙头猪企扩产,机构提前布局

明明生猪价格一路走跌,产能长期高位,但各大企业仍纷纷发布了增产计划,其中牧原股份的2022年计划直指5000万出栏量。

根据牧原股份在的《2022年限制性股票激励计划(草案)》中提出的2022年生猪销售增长率不低于25%的目标。这意味着,牧原2022年目标将不低于5023.875万头。

除了牧原股份外,温氏股份也在投资者互动平台上表示2022年出栏目标在1800万-2000万头,较2021年出栏的1321.74万头增加30%-50%。

而天邦股份在投资者提问中也表示,2022初步出栏预计600万头,较2021年出栏量增加180万头。

唐人神在机构调研中表示,公司2022年规划出栏生猪200万头。依据养猪事业部的生产计划来看,出栏量整体呈现上升趋势,上半年出栏占比约为40%,下半年出栏占比约为60%。1月出栏生猪13.04万头,其中肥猪12.93万头,对比2021年1月肥猪出栏3.26万头有大幅增长。

为何亏损之下,巨头们还要纷纷扩产

其实在猪周期处于低位时,会出现养殖户、养殖企业纷纷退场的情况,而对于行业巨头来说,在拥有成本优势的情况下,便是抢占市场的绝佳时机。

因此,养殖业的产能计划不完全着眼于一时的盈亏,更多的是长线布局,以实现市场占有份额的提升。

文章来源:养猪网,版权归原作者,向原作者致敬!如有侵权请联系删除。