距离上次涨价仅过去一周,饲料行业再掀涨价潮!

据不完全统计,春节过后饲料行业已经历五轮涨价,本轮猪料涨价约50-150元/吨。

频繁涨价主要根源在于多数原料价格普遍大幅上涨,在当前俄乌冲突和国内疫情的双重影响下,预计玉米大豆等原料保持震荡上行趋势,饲料价格亦偏强运行。

豆粕突破5500元/吨 库存猛降60%

河南某饲料企业负责人接受采访时表示:“与以往不同,今年涨价异常频繁,主要原因在于所有原料都在涨价,不仅是豆粕和玉米,就连玉米副产品、小麦麸皮都在涨,去年玉米涨价,大家还可以使用小麦等作物做替代,现在基本没有替代优势。”

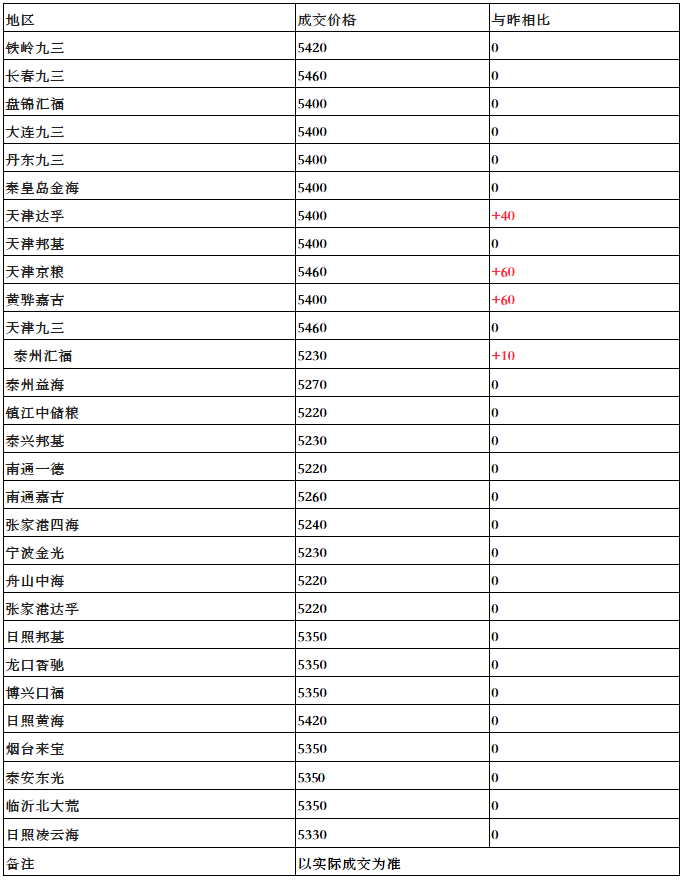

3月24日,豆粕期现价格双双涨至新高,期货价格创出近10年高点,现货最高升至5460元/吨。玉米期货2209合约价格盘中触及3001元/吨,突破3000元/吨,已创历史新高。

43%豆粕价格

库存方面,根据Mysteel农产品统计,豆粕库存为32.16万吨,同比去年减少49.35万吨,减幅60.54%。部分地区受疫情影响提货,库存略有增加,但较去年乃至近3年都处于历史低位,大豆、豆粕均供应紧张。

上海钢联豆粕分析师朱荣平表示,3月中旬突发公共安全卫生事件并且在全国范围内大面积爆发,国内各中大型油厂出现了不同程度的风险,使得工厂对人流及物流运输的防疫管控升级,找车提货难度加大,有些工厂所在地甚至因此封城停机,加剧豆粕供应紧张局势,下游豆粕提货困难。

饲企涨价还是难逃亏损 销量已下降7成

对于当前饲料企业,产品涨价还亏损是普遍现象。上述河南饲料企业负责人表示:“和去年旺季12月份相比,销量下降有7成,亏损的饲料厂挺多的。其实我们并不想涨价,涨价会丢失客户,行业竞争很厉害。以猪料为例,现在饲料厂大多都是面对中小养殖户,万头母猪以上的养殖厂基本都有自己的饲料厂。”

多位饲料厂负责人表示,饲料后续是否继续涨价完全取决于原料,如果原料价格进一步上涨,那么饲料价格势必跟随,此外因为价格波动较大,饲料厂目前原料库存较低。

值得一提的是,饲料原材料价格影响已传导至养殖行业,根据牧原股份最新调研纪要,公司2022年1、2月份公司生猪完全成本在16元/kg左右。业内人士表示:“目前猪价非常低,某些时候猪长的肉还不如料值钱,养殖户心态也发生了转变,现在有些猪吃得并不饱。”

温氏股份在接受机构调研时坦诚,饲料原料价格上涨是整个养殖行业需要共同面对的问题。相比于中小养殖户而言,大型养殖企业在饲料成本控制方面往往具有优势。公司已积极做好应对措施,通过多种方式,如充分发挥饲料原料集采优势和饲料营养配方技术优势,加大优势原料使用规模,有效控制饲料成本。

“目前,对饲料业务产生影响的主要原因在于生猪价格低位运行,饲料涨价会直接导致生猪养殖出栏成本增加并加大养殖亏损,导致养殖户饲料购买量减少,从而影响到饲料业务的发展。”神农集团表示,“随着公司云南神农陆良年产50万吨饲料及生物安全中心项目募投项目建成投产,公司饲料产能会有较大的提升。公司在满足自身养殖需求的基础上,会积极地拓宽饲料销售的渠道,加大饲料外销的比例,为公司提供更多的利润保障。”

牧原:日常维持100亿可满足需求

据牧原股份(002714)3月23日发布的投资者关系活动记录表,根据公司核算,2022年1、2月份牧原生猪养殖完全成本在16元/千克左右。牧原称近期成本较去年四季度小幅增长的主要原因有三:一是2021年以来饲料原材料价格持续增长的影响在近期出栏批次中体现;二是冬季生猪疫病季节性高发对近期出栏批次养殖成绩有所影响;三是1、2月份存在春节节假日,有效销售天数少、销售数量低,单位期间费用分摊增长。牧原称,之前提出的2022年底实现13元/千克阶段性成本目标,所锚定的是公司生产成绩的改善与经营效率的优化,其会根据中长期原材料价格波动而发生调整修正。

销售量同比大幅增长,营收同比下降

活动记录表显示,2022年1、2月份公司共销售生猪783.1万头,较去年同期增长60.24%,其中1月份销售量占60%左右,2月份销售量占40%左右。

据牧原股份3月8日发布的2022年1-2 月份生猪销售简报,2022年1-2月份,公司商品猪销售均价12.38元/公斤,比2021年12月份下降16.07%。

牧原股份生猪销售情况

资料来源:公司公告

牧原一季度亏损或超40亿元

从公告数据推算,以牧原股份1-2月份商品猪交易价格,每头亏损约398元(按110公斤/头估算),1-2月亏损超过30亿元。若3月份出栏量按350万头估算,牧原3月份生猪养殖亏损将达14亿元左右。整个一季度,牧原的亏损将达到40亿元以上。如果饲料价格继续上涨,而猪价上升仍然乏力,亏损额将会继续攀升。

目前现金流稳定,日常资金储备维持100亿元左右

牧原表示,公司目前现金流情况稳定。今年1、2月份因节假日影响,实际销售天数少、销售数量低,存在一定的经营现金流流出。2月份之后,公司生猪销售会逐渐恢复至正常水平,经营性现金流也会逐步恢复到动态平衡状态。公司日常维持100亿元左右的资金储备,可满足日常生产经营需求。

2021年预计净利润70-85亿元

据牧原股份活动记录表信息,2021年公司共销售生猪4026万头,其中商品猪3689万头,仔猪310万头,种猪28万头。生猪出栏量较上年同期大幅增加,牧原2021年预计销售收入770-800亿元,预计净利润70-85亿元。

而从牧原今年1、2月份的数据来看,牧原在今年一季度的亏损额至少将会是去年净利润的一半左右。

养殖产能超7000万头,屠宰产能2200万头

牧原集团采用的是“全自养、全链条、智能化”生产模式。据牧原股份活动记录显示,截止2021年末,牧原已建成养殖产能超过7000万头,由于自去年下半年以来发展建设节奏放缓,牧原生猪养殖产能在2022年上半年不会有明显增长。2021年末牧原能繁母猪数量为283万头,后备母猪约100万头,预计2022年一季度末保持基本稳定。目前牧原已投产运营8个屠宰厂,合计屠宰产能2200万头;预计2022年上半年牧原将投产3个屠宰厂,预计2022年6月末屠宰总产能将超过3000万头。

楼房猪舍在牧原的产能规划里占比较低,目前建成的产能约为300万头左右。牧原认为,楼房猪舍建造的复杂程度以及投资成本高于平层猪舍,公司目前生猪养殖产能依然以平层养殖为主,未来公司将根据实际情况综合考虑楼房养殖的发展规划。

综合来看,牧原股份的发展前景在业内仍处领先位置,但生猪产业目前面临的风险和困难,对其当前及未来一段时间的收益将产生较大影响,投资者应综合评判各类风险。

文章来源:农财宝典畜牧版、投资者互动公告、公司公告等,版权归原作者,向原作者致敬!如有侵权请联系删除。