近期,生猪市场欣欣向荣,仔猪连续七天上涨,涨幅达9.09%!在非瘟影响下,猪肉年均消费增速或将放缓......有研究员预计今年三季度生猪供给过剩局面有望缓解,猪价有望季节性回升。

被动压栏

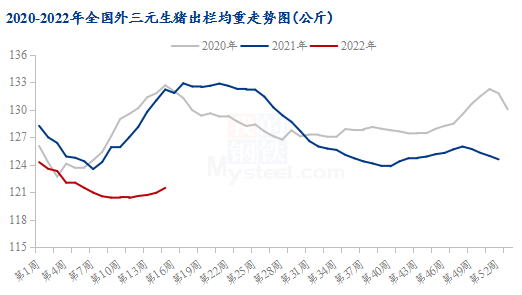

据Mysteel数据跟踪,截至2022年4月15日,全国外三元生猪出栏均重为121.48公斤,较上周增加0.53公斤,环比增加0.44%。

数据显示4月8日-4月14日,自繁自养和仔猪育肥盈利仍处于亏损阶段。

全国自繁自养盈利平均为-300.41元/头,环比亏损增加22.55元/头。仔猪育肥盈利平均为-36.44元/头,环比亏损增加35.74元/头。

供应方面,因规模场仔猪多数转为自留,且外采仔猪数量增加,本周国内仔猪价格呈上涨走势,7公斤外三元仔猪出栏均价313.15元/头,环比涨幅9.09%。

需求方面上半周生猪调运不畅,下半周逐步恢复,本周国内生猪重点屠宰企业开工率呈现先降后涨的走势,平均开工率31.39%,环比下跌0.05个百分点。

近期受疫情影响,生猪出栏均重持续增加,尤其是吉林地区因前期疫情封锁而被动压栏近一个月的肥猪大量出栏,导致出栏均重增幅明显。

而在疫情影响下,多地物流受限明显,随着后续各地疫情逐步解封,被动压栏现象少之又少,且天气逐步转热肥猪需求不旺,同时规模场普遍控制体重,短期出栏均重变化有限,但后市体重将呈现下降趋势。

消费愈显疲软

近几年,在肉类市场上猪肉消费一家独大的局面已有所改变。黑龙江省肉类协会相关负责人表示,我国每年人均猪肉消费量从2015年开始连续5年小幅下降。

2018年发生的非洲猪瘟引发2019年、2020年猪肉价格暴涨,禽肉挤占部分猪肉消费,导致猪肉占家庭肉类消费的比例从以前的65%左右,一度跌至55%左右。

尽管随着2021年中国猪肉产量基本回归常值,猪肉占家庭肉类消费的比例也跟随回升至65%,但整体来看,居民人均猪肉消费已接近饱和,后期猪肉需求难以维持过去30年持续快速增长的态势,预计未来5年猪肉年均消费增速将放缓至1.5%~2%。

在初次疫情事件后,居民收入下降、失业率提升,消费购买力相应下滑;且近两年疫情反复,外出聚集性消费大幅度减少,这让当下本就处于淡季的消费更加疲软。

据mysteel市场了解,近期各地疫情反复、物流受限,找车找司机成了大多数企业的难题。

据贸易商介绍,封禁初期大车单程运输费用增加了3000-5000元,折合生猪头均成本上涨0.2-0.4元/公斤,而疫情形势稳定后仍有近千元的抬价,近期猪价涨势并非消费强力支撑。

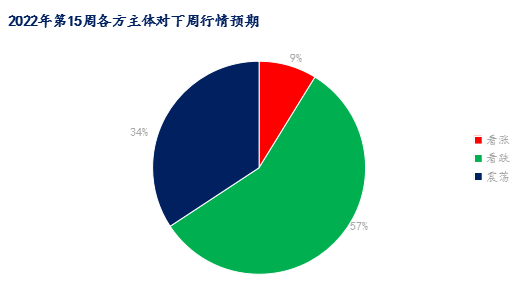

行情预期

据Mysteel市场调研了解,当前疫情下猪价涨跌调整皆属于供需双方博弈,物流限制下养殖端出猪不畅且成本端承压,市场顺势挺价情绪较强。

但终端对高价接受度较为有限,白条出货同样受制明显,短期市场调整后趋稳盘整,涨跌空间较为有限。

综上所述,从上市猪企披露的生猪销售数据看,多家企业3月份生猪出栏量大幅上升,市场产能消化仍需时日。

当下疫情让产业周期节奏滞缓,若疫情防控形势能尽快稳定,根据中国农业科学院北京畜牧兽医研究所研究员朱增勇预计,今年三季度商品猪供给过剩局面有望缓解,猪肉供需将会转向基本平衡,猪价有望季节性回升。

图文来源:我的钢铁网、澎湃新闻、百度图片,版权归原作者,向原作者致敬!如有侵权请联系删除。