【导语】进入7月份生猪价格在经历了月初短暂快速拉涨后,市场开始降温。需求不济、政策面降温及情绪回落,综合影响国内外三元生猪价格震荡下滑,由上旬高点23.8元/公斤震荡回落至下旬的20.3元/公斤,市场看涨预期不断减弱。但 进入月尾猪价快速反弹,29日单日生猪均价环比增幅近4个百分点,山东,江苏多地规模场生猪价格在此站上11元区间,东北地区亦回升至10元以上。究其原因,猪价上行是昙花一现,还是利好的开端。接下来我们主要通过养殖盈利,开工及未来供应情况进行简要分析。

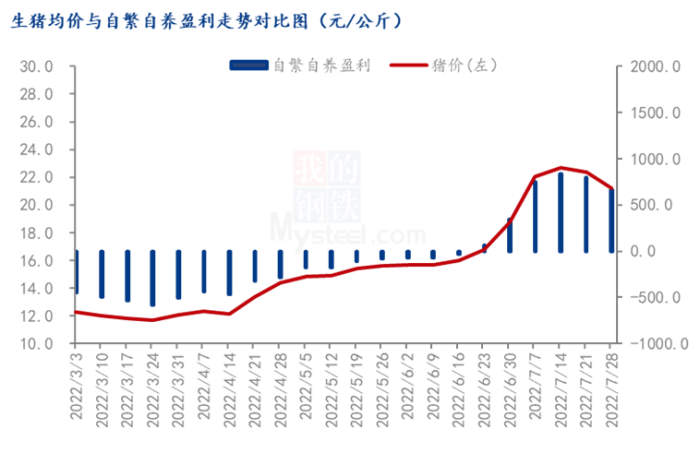

1.养殖盈利支撑,养殖户抗价情绪仍在

7月初开始随猪价快速攀升至高点23.8元/公斤,国内生猪养殖利润快速拉涨,据数据监测,国内外购仔猪育肥出栏头均盈利超1100元,自繁自养生猪出栏亦近千元左右,行情养殖利润完全扭转前期的持续亏损局面,进入高盈利区间。中下旬随终端市场对高价肉抵触情绪不断增强,加之二次月生猪陆续出栏,部分散养户逢高出栏,带动生猪价格的进一步下滑。但随华中及华东多地猪价跌破10元区间,散养户抗价情绪不断增加,加之屠宰企业圈存陆续消化,部分二次育肥养殖户生猪出栏后短时有再次补栏标猪意愿,挤占部分商品猪资源,综合带动猪价的短时回弹。

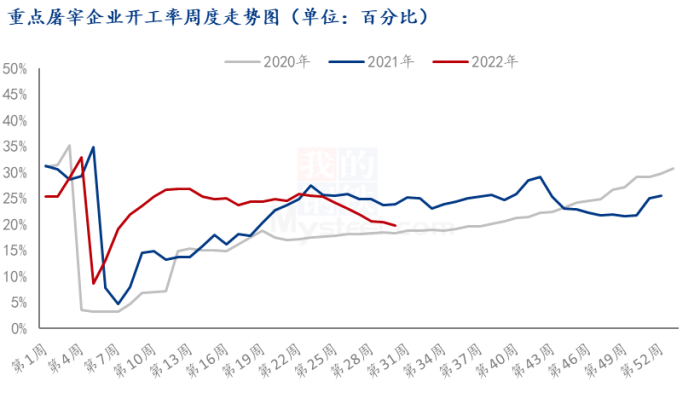

2. 终端需求低迷,屠宰企业开工难有利好带动

在这里我们主要对近三年的屠宰企业开工率涨跌幅做进一步数据对比,根据Mysteel农产品数据统计,三季度一般为年内的销售淡季,也是屠宰企业开工的低位期。月均开工率207%,较2021年同期下滑4个百分点,较2020年的供应紧缺期及新冠疫情反复影响下仅上调2个百分点。进入7月份全国重点屠宰企业开工率由23.0%下滑至19.7%,为减少原料成本上涨带来的持续亏损,屠宰企业多选择降量减损,北方多地宰量较3月末高点拦腰折半,东北,山东等地亦有停宰现象。进入8月份高温天气持续,新冠疫情影响仍在,上旬屠宰企业开工或难有明显利好带动,下旬随各地大中小院校陆续开学,加之高温天气消退,下游备货积极性好转,屠宰企业开工率或低位缓慢回升。

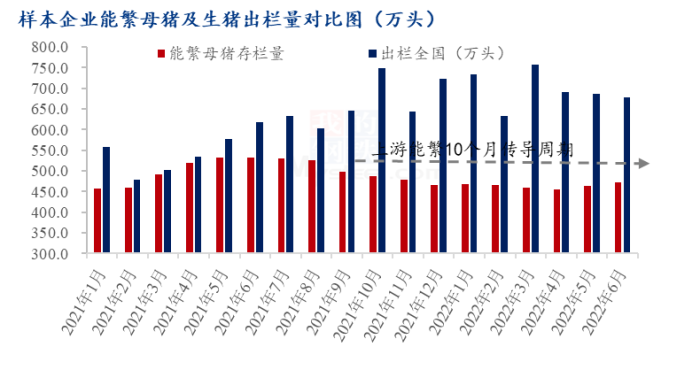

3.上游产能低位影响,近期生猪供应或上量空间极为有限。

据Mysteel农产品统计的样本养殖企业能繁存栏数据来看,2021年三季度,随猪价持续深跌及行业亏损加大,国内生猪产能止涨下滑,季度内能繁母猪存栏量累积下调6.53个百分点,9月份单月环比降幅达5.06个百分点。根据上游母猪到商品猪至少10个月传导周期测算,三季度7月至8月份或对应去年母猪存栏最低点。近期来看,前期养殖端虽有二次育肥及控量增重留栏操作,但预计进入8月份供应端上量或极为有限。

4.下月市场走势预测

根据生猪市场供需情况来看,进入8月份生猪市场或供需博弈持续升温,猪价或多处于20-22区间调整,呈现两头偏强,中间下调的局面;月初过后,二次育肥及增重肥猪陆续出栏,养殖端整体抗价心态减弱,加之高温天气影响,消费难有明显利好带动,猪价不乏有承压回调的可能。进入下旬各地大中小院校陆续开学,加之北方高温天气逐渐消退,屠宰企业开工或缓慢回升,猪价不乏有小涨回调可能。但综合来看,月均价或整体仍难及7月份的22元水平。