蛋价将触底反弹?“月底跌”为啥搞不定了?!!

栎沃资讯 昨天,早上刚过七点整,便有人发布了“大洋路货快,售清”的信息。

早间交易信息发布这么早,剧透出来的信息这么好,让大家很是宽心!

尤其是,在当前处于“月底跌”的敏感时期!

常年混迹于鸡蛋圈子里的朋友,每当发现“大洋路货快、售清”,甚至“抢货”之类信息的时候,基本上等于对着耳朵说,北京市场价格大概率要稳定(下跌期),或者是要涨上啦(稳定期)!

不过,不用对着你耳朵说,你也可能会想得到,大多数情况下,蛋价都是遵循跌稳涨平均各三天的规律!

北京市场已经连跌三天,大概率是要稳啦!

而且,昨天鸡蛋期货也比较给力,在本周的最后一个交易日,不失时机的大涨了,至少在心理上,给正在犹豫不决的中间商们吃了个定心丸!

看来,那些盼望全国鸡蛋均价要“跌至3元以下”的家伙,注定要失望得痛心疾首啦!

我们知道,最近两年来,几乎每个月,都有“月底跌”出现!

尤其给人印象深刻的是,即便是九月底中秋节前,各个产区抢货抢得不亦乐乎,照样不耽误来个“月底跌”!

为啥在鸡蛋消费的淡季,反而“月底不跌”了呢?

首先,我们在国庆长假期间各大景区中的人山人海、熙熙攘攘的人群中,在近来雪片飞来的纺织业订单中找到了答案!

人只要动起来,经济必然活起来,消费市场的信心恢复了,等于就打开了通向经济繁荣的关键之门!

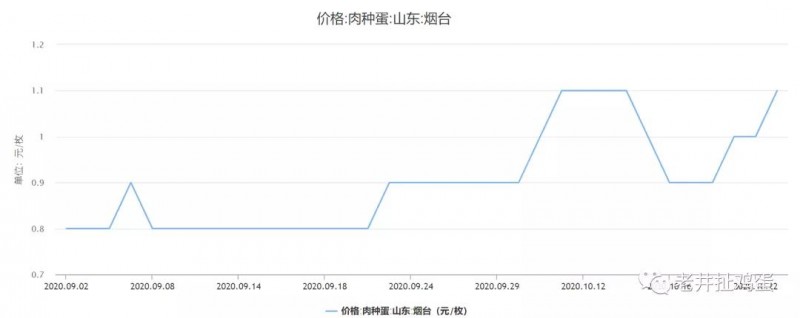

其次,当前蛋价之所以踟蹰不前、持续在低位震荡,重点是中秋节后,鲜蛋市场受到了肉种蛋转商的强力冲击!

山东省是我国排名第一位的肉鸡生产大省,肉鸡产能占到全国的三分之一,817肉鸡产能占到全国的一半以上!

据统计,自国庆长假后,山东省由于肉苗鸡和肉毛鸡价格极度低迷,肉种蛋转商比例甚至达到95%以上!

根据老井这边的统计数据,昨天全国均价3.28元/斤,而山东均价仅有3.19元/斤!

大部分孵化场选择停产观望,仅有极少数的肉鸡孵化场还在苦苦支撑!

但肉鸡也是要备货元旦和春节的!

肉种蛋孵化21天,肉毛鸡育成到成鸡出栏35-55天,肉鸡的生理特征决定了,要想备货元旦和春节,肉种蛋必须在本月底前开始入孵!

近几个月以来赔得气若游丝、垂头丧气的肉鸡孵化场,正在等着这样的好日子呢!

虽然近期的肉苗鸡仍处于低位,肉毛鸡普遍低于3元/斤,但上图已经显示,肉种蛋价格开启上涨,已经证明了,肉种蛋转商的比例下降不可避免!

根据老井蛋鸡数据工作室统计数据显示,本周鸡蛋均价较上周涨了约0.02元/斤,而日均全国库存较却减少了近15%!

在可能要“月底跌”的敏感时期,蛋价涨了,库存反而下降,蛋价整体向好、触底反弹的迹象越来越明显!

来源:老井扯鸡蛋

鸡蛋价格大涨,需要的只是时间?

随着中秋国庆双节的过去,鸡蛋消费浪潮逐渐开始褪去,然而从数据反馈来看,今年的中秋旺季似乎有点不如人意,节前蛋价高点较去年同期下跌30%,节中南方销区走货一般,整体情况不及业内预期,市场普遍存在不足,这也是节后鸡蛋期价大幅回调的主要原因。不过,近日受鸡苗销售下滑养殖户补苗积极性不足叠加冬季产蛋率下滑等影响,蛋价再度出现上扬,那么节后一直弱势的鸡蛋到底还能否一飞冲天呢?

节日旺季却难旺,需求空窗意难平

通常情况下,鸡蛋消费在一年中会有两个主要旺季,需求最大的时期就是中秋节前后的旺季,其次便是春节前后的另一轮消费潮。然而今年本应该蛋价起飞的中秋高峰确实惨遭滑铁卢,今年中秋节前蛋价高点在3.91元/斤,较去年同期下跌1.68元/斤,跌幅高达30%。

虽然今年中秋国庆双节合并,内销市场走货稍快,假期中学校、工厂食堂均有补货需求,蛋价也出现了小幅上涨,但是整个南方销区的走货却极为一般,销售情况远不及业内预期,也使得市场信心受挫。这也就给节后蛋价走势定下了弱势基调。

另一方面,中秋过后春节之前,这段时期处于国内重大节日的空档期,商超促销有限,下游需求难有提升利润空间也不大。产地蛋价小幅下滑贸易商则小批量补货,且大部分少量拿货,截止到10月21日主销区代表市场鸡蛋到货量22950.8吨,环比减幅6.76%。

饲料大涨成本抬高,养殖利润再次压缩

自今年年初开始,在高存栏低消费的扼杀下,蛋价一路下跌,蛋鸡养殖利润也是大幅下降,期间养殖利润还出现负值,望着卖不出去的鸡蛋,守着吃喝拉撒都要钱的存栏,养殖户们只能含泪低价大甩卖了。不过,从7月下旬开始蛋价、淘鸡价格双双走强,这也使得养殖利润开始扭亏为盈,再加上之后到来的中秋国庆,蛋鸡养殖户终于熬出来了。

不过,幸福的时光总是短暂的,在经历一段时间的利润上涨后,蛋鸡的饲料成本却出现了大幅上涨,这又使得养殖利润再此收窄。

蛋鸡饲料成本中玉米占65%左右、豆粕占20%左右。而自九月份开始,拉尼娜天气引发关注,玉米、豆粕价格开始轮番上涨,而后东北又接连受到台风影响,玉米大量倒伏主产区出现减产,玉米价格再度拉涨,大豆方面又因巴西豆供应完毕,美豆开始大涨直接突破千元大关。目前饲料成本较去年已上涨约30%。

鸡苗销售下滑,去化后的远月能否起航

截至9月,在产蛋鸡存栏为12.74亿羽,同比增加2.78%,相较6月存栏减少0.42亿羽。而鸡苗销售方面,9月份监测的18家代表企业商品代鸡苗总销量 3348万羽,环比跌幅18.30%,同比跌幅23.47%。种鸡企业9月下旬订单量极少,且部分市场出现掉计划的情况。另外,10月份种鸡企业鸡苗排单情况同样欠佳,预计10月份鸡苗销量或减少。

从数据可以看出,三季度在产蛋鸡存栏虽然延续了5月后存栏开始走低的趋势,但总存栏丨依旧庞大,蛋鸡去化仍然需要时间。而鸡苗销售方面也因市场普遍信心不足,养殖补栏积极性不高。蛋价上涨似乎更需要的是时间,蛋鸡去化后的远月或将有不俗的表现。

综上所述,在中秋之后春节之前的这段空档期内,缺乏刺激鸡蛋消费的节点,叠加近期猪肉价格下滑带来的替代消费,需求端鸡蛋或将难有改变。不过随着鸡蛋存栏的逐渐减少,以及鸡苗销售下滑补栏量的走低,未来远月蛋价或将有所表现。所以目前鸡蛋需要的是时间,短期内蛋价或呈弱势波动,而中长期以后的鸡蛋或许能够大放异彩。

文章来源:网络如有侵权请联系删除。

供给下降叠加需求乐观 价格有望上涨

鸡蛋现货报价企稳上涨,10月21日,北京地区主流蛋价为3.4元/斤,较10月15日上涨了0.2元/斤。

一方面,近期现货市场来看,节后受鸡蛋库存增加和需求担忧影响,蛋价弱势运行,中间商因此拿货谨慎,导致农产品批发市场到货明显减少,带动销区蛋价走强,之后产区蛋价跟随走强,走货加快,鸡蛋库存明显下降,市场信心有所恢复;另一方面,由于今年6、7月份补栏大幅下降,供给压力将逐渐减小,且市场对年前消费乐观,鸡蛋供需格局正在逐渐转变,基本面已没有之前那么悲观。

一、上半年的低补栏逐渐显现

1、上半年疫情和低蛋价下补栏整体较低

今年上半年受疫情和蛋价低迷影响,养殖端持续亏损,养殖户对后市缺乏信心,补栏谨慎,除了4月份鸡苗销量较高,其余月份销量均偏低。其中,2月份受国内疫情爆发影响鸡苗销量为近三年最低,全国蛋雏鸡入栏不到5500万羽。而6-7月份受蛋价持续走低影响,养殖单位补栏均较低,8月份虽有反弹,但9月份蛋价“旺季不旺”,鸡苗销量再次大幅下降,因消费旺季蛋价整体低于往年同期,养殖户信心受挫较重,孵化场订单继续减少。据天下粮仓纳入调查的48家口径样本孵化企业9月份商品代蛋鸡苗总销量为4382万羽,较8月份总量5756万减少了1374万羽,环比降幅为23.87%。按照蛋鸡养殖周期,前期的低补栏将在4个月后逐渐显现在供给上。

2、后期蛋鸡存栏将下降

淘汰鸡方面,受前期蛋价持续低迷影响,9月份多数养殖单位顺势淘汰老鸡,淘汰鸡出栏量明显增加。此外,原料端玉米、豆粕的连连攀高令养殖成本增加,蛋鸡养殖利润缩水,养殖户淘鸡意愿增强。加上前期的低补栏,9月在产蛋鸡存栏显著下降。9月全国在产蛋鸡存栏量为12.74亿只,环比下降1.98%,同比上涨2.78%。因6月补栏下降,10月存栏量料继续下降。基于2019年四季度的大量补栏,今年上半年在产蛋鸡存栏持续高位,高供给不断施压蛋价。但同时弱势蛋价下的低补栏也将逐渐显现在四季度的存栏上,鸡蛋供给将呈下降趋势。

二、原料走高,养殖利润再次缩水

受供给偏紧预期影响,近期玉米和豆粕价格再次创新高,原料价格的连连走高加上鸡蛋价格偏低,养殖利润再次缩水。据天下粮仓统计的数据显示,截止10月19日,全国自配蛋鸡饲料价格为2.6元/公斤,较上月同期的2.5元/公斤上涨了4%,较去年同期的2.44元/公斤上涨了6.6%。截止10月20日,全国蛋鸡养殖利润为亏损5.04元/羽,较9月同期的17.96元/羽下降了23元/羽,降幅128%。后期来看,全球新冠疫情形势依然严峻,各国粮食储备需求增加,将继续支撑玉米、豆粕价格保持坚挺,养殖成本短期难降,养殖户压栏意愿将减弱,或令老鸡淘汰速度加速,利于去库存。

三、国内新冠疫情控制良好,消费逐渐回升

今年鸡蛋价格持续走低的另一个主要原因就是新冠疫情背景下消费的重挫,即使是北京疫情和青岛疫情的小范围出现都令市场多了些担忧,蛋价亦有反应。目前全球疫情依然严峻,各国防控措施升级。而中国对疫情的防控效果显著,虽然时有小范围的疫情出现和国外输入,但目前整体稳定。国内疫情防范良好的结果是四季度外围资金显著回流,国内经济逐渐恢复,各界对中国看好预期增强。且从国庆期间的全国消费来看,旅游业、餐饮业均较火爆,表明市场信心已逐渐恢复,有利于鸡蛋消费的恢复,一些食品厂或加大采购量,且不排除提前储存冷库蛋的可能。后期如果没有大范围的新冠疫情,鸡蛋消费料持续乐观。

四、总结

后期来看,上半年的低补栏将逐渐显现在四季度的蛋鸡存栏上,叠加原料成本的不断走高,养殖利润不佳下淘鸡速度加速,供给将呈下降趋势。需求上,在疫情控制良好的情况下,鸡蛋消费料逐渐恢复,春节前的消费市场整体比较乐观。鸡蛋价格四季度有望走高。