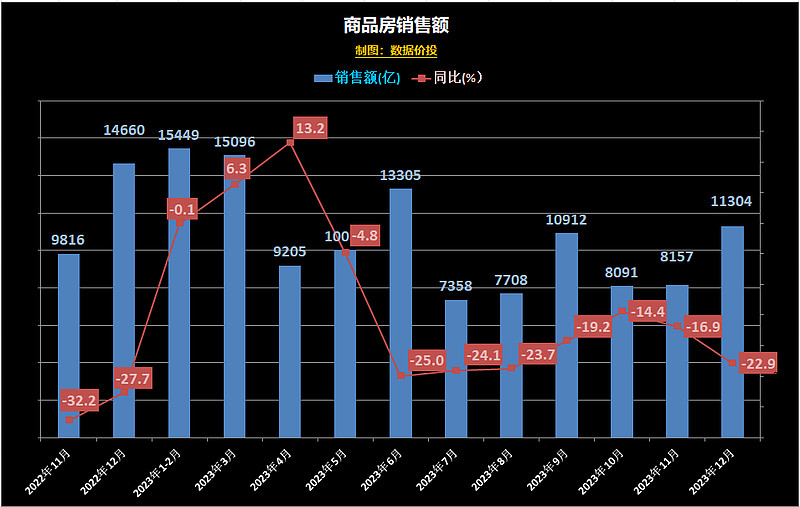

一、商品房销售额

1. 按年

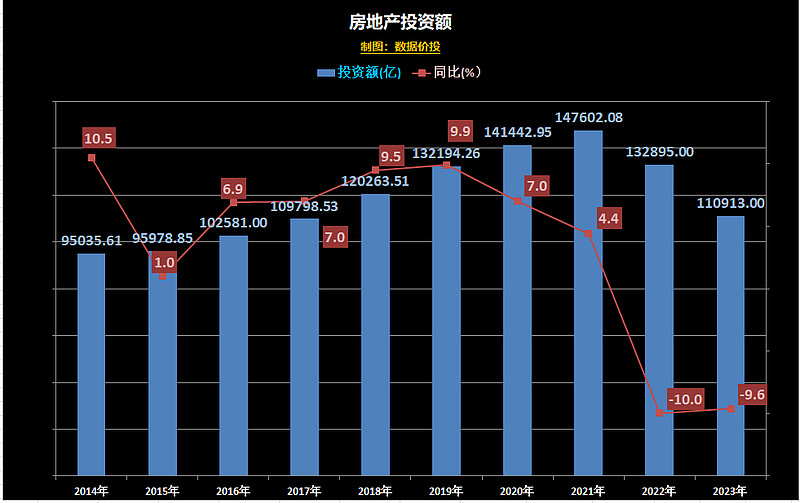

按年来看,23年房地产各项指标继续下滑:房地产投资额110913亿,下降-9.6%;商品房销售额116622亿,下降6.5%;商品房销售面积111735亿,下降8.5%;

从统计局披露的同比数据来看,同比下滑数据比22年时有明显减缓。但其中很重要的一个原因是统计局今年调整了基数(见:《国家统计局房地产数据中的小“错误”》;),如果不考虑基数调整的话,以上三项的下滑速度则分别为-16.54%,-12.52%和-17.74%。

唯一上涨的指标是销售均价,23年为10437.37元,同比上涨了6.4%;当然上涨的最主要原因是房产销售的结构性变化:更多的销售集中在了均价较高的一二线城市中。

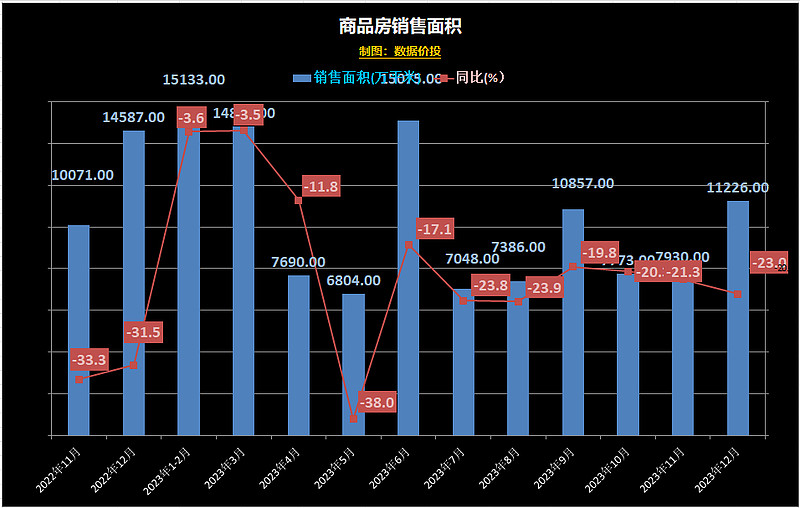

2. 12月单月

按月来看,23年呈现出非常明显的先高后低的情况,年初时曾出现明显量价齐升的小阳春行情,但从5月起就开始一路下行,12月仍延续了颓势:房地产投资额6868亿,下降-24.0%;商品房销售额11304亿,下降22.9%;商品房销售面积11226亿,下降23.0%;

销售均价勉强维持住了正增长,为10069元,同比增长0.2%;

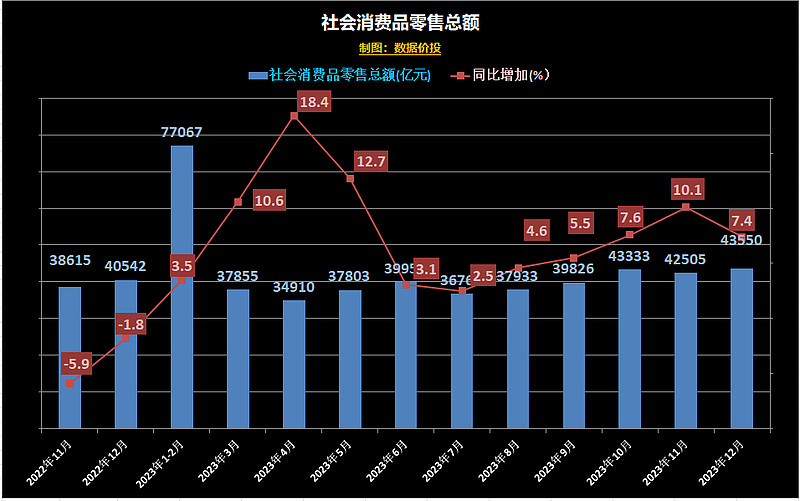

二、社会消费品零售总额

12月份,社会消费品零售总额43550亿元,同比增长7.4%。

去年12月出于疫情刚刚恢复的阶段,基数也不算最低,在此基础上有7.4%的增长还算是说得过去。

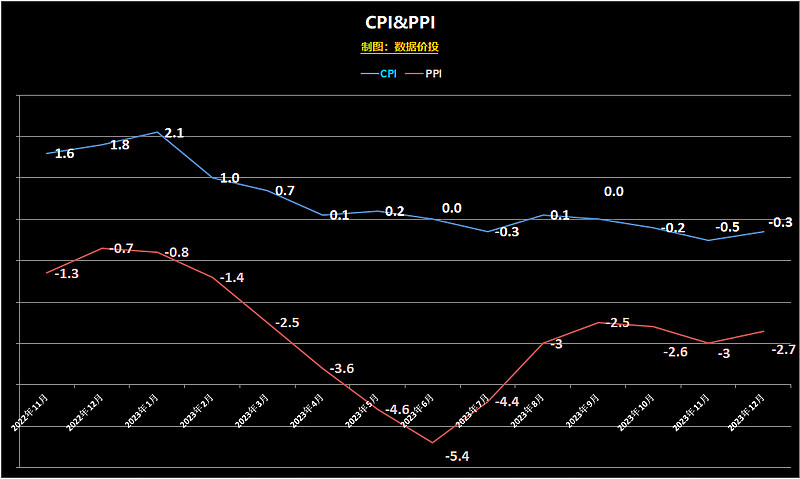

三、CPI&PPI

12月CPI同比-0.3%(前值-0.5%); PPI同比-2.7%(前值-3.0%)

环比来看稍有回升,但仍在明显低位,尚未回正。

CPI已经连续3个月环比下降:居民的主要财富(楼市、股市)持续缩水,收入预期下降,从而导致不敢消费;

但即使是在这样的“通缩”下,一月的降息也基本落空,MLF仍然保持原有利率不变;如果非要找不降息原因的话:

一是保汇率,毕竟近期美元兑人民币的汇率又悄悄一路上行,来到到7.2左右的位置;

二是其实在当前的市场上,其实最缺的本来并不是资金,而是信心。M2仍长期维持在10%左右,光23年一年M2的增加额约26.5万亿,现在“宽货币”是满足的,缺的是“宽信用”,导致放出来的水无法进入到实体经济中。

但是另外一方面来说,现在几乎所有的资产都在持续下跌,需要有强的外力干预才可能打破恶性循环,注入信心;而降息应该仍是可能增强信心的重要工具之一。

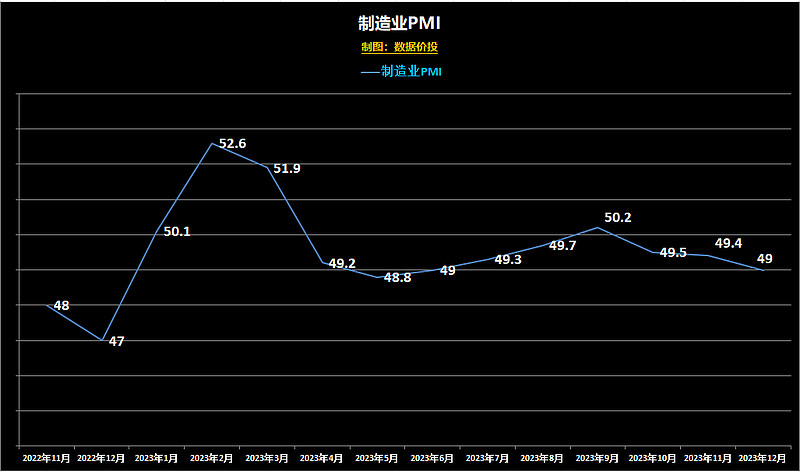

四、PMI

2023年12月份,制造业采购经理指数(PMI)为49.0%,仍在荣枯线以下;且相比上月稍有下滑。

非制造业PMI和综合PMI分别为50.4%和50.3%,相比上月基本持平。

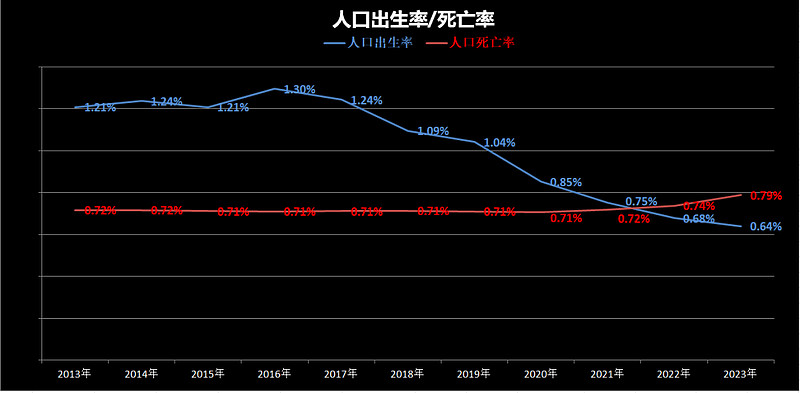

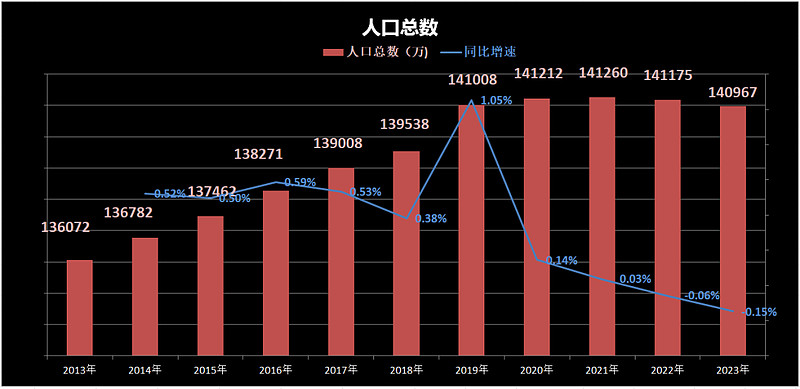

五、人口

2023年总人口数为140967万,相比上年减少了208万,同比-0.15%;继22年总人口首次下降(减少85万)后,继续扩大降幅;

人口出生率在2016时达到高点(1.30%),之后已经连续6年下降,到23年时继续下降至0.64%;

人口死亡率之前基本保持相对稳定(0.71%~0.72%),但近两年也稍有提升,23年继续提升至0.79%;

从人口结构来看:

青少年(0-15岁):23年人口数为24789万人,占比17.56%,相比22年(25615万人,占比18.14%)有所下降;

成年人(16~59岁):23年人口数为86481万人,占比61.26%,相比22年(87556万人,占比62.02%)有所下降;

老年人(60岁以上):23年人口数为29697万人,占比21.04%,相比22年(28004万人,占比19.84%)有所增长;

总体来说,青少年和成年人均继续减少,而老年人显著增加,进入了“中度老龄化社会”;这无疑会持续增加未来的养老金压力。

另一方面来说,这不是中国所独有的问题,世界各大发达国家大多也都有这样的问题;且劳动人数的减少理论上未来可以通过AI技术的发展来提升劳动效率以解决