10月蛋鸡养殖预期盈利或欠佳

预计10月份淘汰鸡价格缓慢下滑,鸡蛋价格或在养殖成本线上窄幅盘整,但不排除局部地区蛋价阶段性低于养殖成本线,整体来看10月蛋鸡养殖预期盈利或低于9月。

影响蛋鸡养殖亏损的因素分析

9月鸡蛋价格先涨后落,主产区鸡蛋均价3.66元/斤,环比涨幅5.17%,同比跌幅28.65%。月内各类院校相继开学,市场需求相对平稳,另外各环节余货不多,养殖单位低价惜售,因此上、中旬鸡蛋价格呈震荡上涨走势;下旬因下游环节看空节前蛋价,拿货谨慎且抵触高价成交,养殖环节虽顺势走货,但无意低价成交,在供需双方博弈下,蛋价呈缓慢下滑走势。

9月全国主产区淘汰鸡价格先跌后稳,月均价4.69元/斤,环比跌幅16.40%,同比跌幅37.22%。养殖单位多计划月底淘鸡,9月产区出栏老鸡多于上月。屠宰企业开工率略有恢复,但普遍无意高价收购,下旬在节日效应拉动下,农贸市场需求略有增多。

据统计,9月全国玉米月度均价2256.01元/吨,环比跌幅2.22%,同比涨幅18.28%。

9月豆粕价格先涨后跌,整体明显上涨,43%蛋白豆粕月均价3043元/吨,环比涨幅4.39%,同比涨幅1.43%。

9月国内生猪均价以降为主,月底稍有翘尾,外三元出栏月均价35.20元/公斤,环比降幅6.28%,同比涨幅20.84%。

9月国内白羽肉鸡均价3.20元/斤,环比跌幅12.09%,同比跌幅36.00%。

整体来看,9月蛋鸡养殖预期盈利状态平平的主要原因仍是鸡蛋、淘鸡价格缺乏涨势,饲料成本小涨则对蛋鸡产品起支撑作用,生猪及肉鸡价格降低则对淘鸡及鸡蛋价格上涨起压制作用。

10月蛋鸡养殖预期盈利或欠佳

预计,10月玉米上市量增加,下游市场对高价接受度有限,玉米价格或呈偏弱走势;10月豆粕价格或先强后弱。10月生猪价格或先主线稳定、局部微涨,而后下滑;10月国内肉鸡价格或继续稳中走低。整体来看,10月饲料价格或小幅降低,养殖成本压力或稍有减轻;相关产品生猪及大肉食鸡价格走低,对鸡蛋及淘汰鸡价格提振力度较弱。

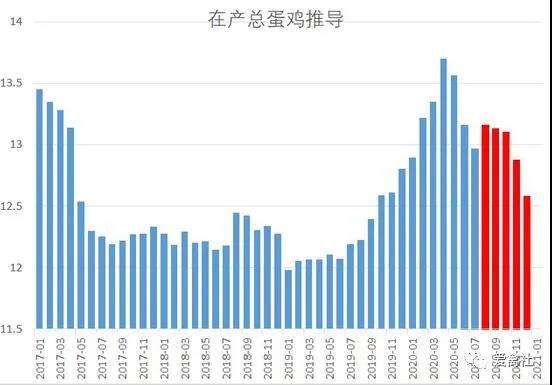

监测数据显示,5、6月蛋鸡养殖呈亏损状态,养殖单位补栏积极性偏低,预计10月份在产蛋鸡存栏呈减少趋势,但由于存栏基数偏大,且天气转凉后蛋重回升较快,因此鸡蛋供应量或依旧维持相对宽松的状态。

假期过后无节日利好刺激,学校及相关行业需求或趋于稳定,以及旅游等相关行业缓慢恢复,市场需求或相对平淡。预计10月份淘汰鸡价格缓慢下滑,鸡蛋价格或在养殖成本线上窄幅盘整,但不排除局部地区蛋价阶段性低于养殖成本线,整体来看10月蛋鸡养殖预期盈利或低于9月。

高存栏将继续压制鸡蛋价格

今年以来鸡蛋现货价格萎靡不振,主要原因一是去年以来的高补栏在今年持续转化为高存栏,供应压力巨大;二是疫情影响淘鸡进度,同时影响消费,令蛋价承压。2月份蛋鸡补栏断档令现货在7月底8月初反弹,期货盘面也跟随反应。但3、4月份补栏正常偏多,折算下来刚好在近期进入产蛋高峰,开产压力令现货在4000元/千克附近承压,近期现货的反弹主要是处于对中秋、开学等事件的反映,难有持续性,而蛋价的反弹也令淘鸡出栏放缓,鸡龄修复式老化。总体而言,我们认为需求难言稳定,供应压力依旧,预计9、10月份现货压力仍大,盘面10、11月相比而言依旧高估,建议逢高做空。

一、年初补栏近期进入产蛋高峰

受疫情影响,2月份蛋鸡补栏断档,但3、4月份恢复明显,补栏正常偏多,蛋鸡一般4个月开始产蛋,5个月进入产蛋高峰,3、4月份补栏的蛋鸡当前刚好进入产蛋高峰时期,对新增供应形成压力。

二、淘鸡出栏进度一般

淘鸡出栏受两个因素制约,一是蛋鸡生产利润,二是鸡龄结构。上半年养殖户持续亏损,部分养殖户研究2017年经验减持不淘鸡,死扛等待春天到来。7、8、9月份是养殖业旺季,当前生产利润、已经转正,上半年没有淘鸡的养殖户不会再近期加大淘鸡力度,我们可以从近期偏高的淘汰鸡价格来印证。另一方面,当前鸡龄结构极为年轻化,淘汰鸡平均出栏天数不到500天,出于修复鸡龄结构的需要,养殖户也不会在此时大力淘鸡。

三、预计存栏先升后降

理论上讲,未来的在产蛋鸡存栏等于当前存栏加上四个月前的补栏,再减去当前的淘汰量。长期看,由于今年以来补栏维持低位,理论上未来的存栏也会逐步降低,鸡蛋未来价格将逐步向好。不过,我们预计未来蛋鸡存栏会有一个先增加的过程,主要原因就是3、4月份的高补栏,叠加近期的低淘汰量,因此,我们看空近月的10、11月合约,但对远月的1月等合约则相对看好,未来需要等待低点的介入机会。

四、9月上旬以后蛋价将进入淡季

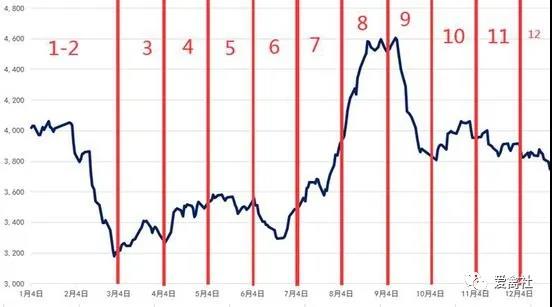

季节性上来看,鸡蛋每年的高点在8月底至9月上旬,部分时段可能会延迟至9月中旬,但9月底中秋节前两三周内基本都会见顶回落,平均有1000元/500千克以上的跌幅,此后10、11月蛋价基本属于低位震荡格局,除非供应大幅削减,一般难有大的起色,而10、11月合约刚好处于这个淡季的交割期,价格相对9月高点理论上应有1000元/500千克以上的贴水。在我们预计此轮现货高点仅受季节性的消费带动,难以持续回升,同时蛋鸡存栏仍对价格有所压制的背景下,我们认为9月初的高点很难超过前期4000元/500千克的高位,这就决定了,当前3600元/500千克左右的10、11月合约,依旧高估。

五、总结

综上,我们认为在3、4月份高补栏背景下,结合近期淘鸡出栏缓慢,蛋鸡存栏近期压力仍大,现货此轮高点很难超过此前的4000元/500千克,而10、11月份处于蛋价的低迷期,价格一般相对9月初高点有1000元/500千克以上跌幅,因此,鸡蛋10、11月合约依旧高估,建议分批逢高做空。